Hạch toán nghiệp vụ và xác định kết quả kinh doanh

Tài khoản sử dụng

- TK 911 - Xác định kết quả kinh doanh: dùng để phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

- TK 421 - Lãi chưa phân phối: dùng để phản ánh kết quả lãi, lỗ từ hoạt động kinh doanh và tình hình phân phối kết quả hoạt động kinh doanh của doanh nghiệp. TK 421 có 2 tài khoản cấp 2 sau:

- TK 421.1: Lợi nhuận năm trước: Phản ánh kết quả hoạt động kinh doanh, tình hình phân phối kết quả và số lợi nhuận chưa phân phối thuộc năm trước.

- TK 421.2: Lợi nhuận năm nay: Phản ánh kết quả kinh doanh, tình hình phân phối kết quả và số lợi nhuận chưa phân phối của năm nay.

Phương pháp hạch toán

Để hạch toán kết quả kinh doanh trong một doanh nghiệp ta cần hạch toán tập hợp một số nghiệp vụ kinh tế liên quan sau:

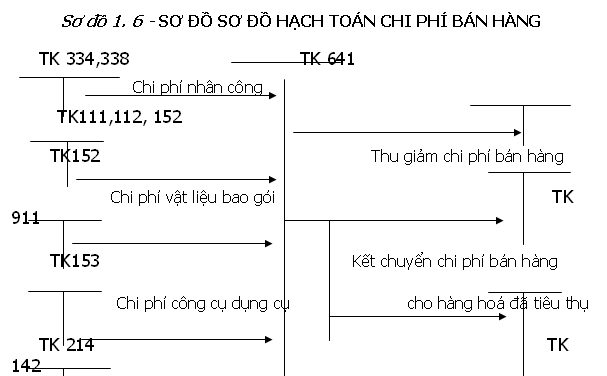

Kế toán chi phí bán hàng

Khái niệm chi phí bán hàng: là khoản chi phí phát sinh có liên quan đến hoạt động tiêu thụ bao gồm chi phí nhân viên bán hàng, chi phí vận chuyển bao bì, đóng gói, chi phí quảng cáo, giới thiệu, bảo hành sản phẩm.

Để xác định chi phí bán hàng kế toán sử dụng TK 641: tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong quá trình tiêu thụ thành phẩm bao gồm các chi phí bảo quản, đóng gói, vận chuyển, giới thiệu, bảo hành sản phẩm.

TK641 không có số dư cuối kỳ và có 7 TK cấp 2:

TK 6411- Chi phí nhân viên

TK 6412- Chi phí vật liệu bao bì

TK 6413- Chi phí dụng cụ đồ dùng

TK 6414- Chi phí khấu hao tài sản cố định

TK 6415- Chi phí bảo hành sản phẩm

TK 6417- Chi phí dịch vụ mua ngoài

TK 6418- Chi phí bằng tiền khác

Khấu hao tài sản cố định

TK 331

Dịch vụ mua ngoài

TK111,112

Chi phí khác bằng tiền

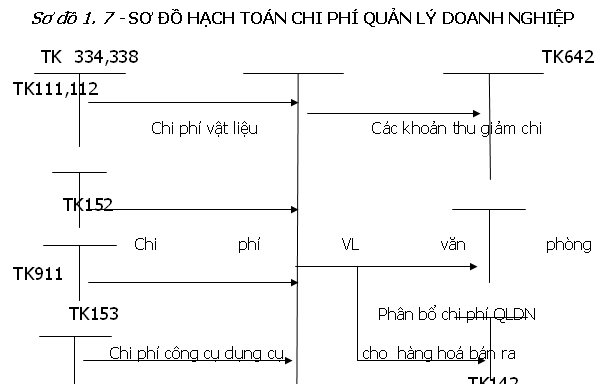

Kế toán chi phí quản lý doanh nghiệp

Để xác định chi phí quản lý doanh nghiệp kế toán sử dụng tài khoản 642: Tài khoản này dùng để phản ánh toàn bộ những khoản chi phí phát sinh có liên quan đến quản lý hành chính và quản trị kinh doanh mà doanh nghiệp đã chi ra như lương nhân viên quản lý, chi phí dụng cụ văn phòng. Tài khoản 642 cũng không có số dư cuối kỳ và có 8 tài khoản cấp 2:

TK 6421- Chi phí nhân viên quản lý

TK 6422- Chi phí vật liệu quản lý

TK 6423- Chi phí đồ dùng văn phòng

TK 6424- Chi phí khấu hao tài sản cố định

TK 6425- Chi phí thuế, phí, lệ phí

TK 6426- Chi phí dự phòng

TK 6427- Chi phí dịch vụ mua ngoài

TK 6428- Chi phí bằng tiền khác

Phương pháp hạch toán được thể hiện cụ thể trong sơ đồ sau:

TK214

Chi phí khấu hao TSCĐ Chờ kết chuyển

TK333

Thuế , phí, lệ phí

TK139,159

Trích lập dự phòng

TK331,111,112

Chi phí dịch vụ mua ngoài

và chi phí bằng tiền khác

Kế toán xác định kết quả kinh doanh

Khái niệm kết quả kinh doanh

Kết quả kinh doanh là phần chênh lệch giữa doanh thu thuần và trị giá vốn của sản phẩm bán ra, chi phí bán hàng, chi phí quản lý doanh nghiệp. Các chủ doanh nghiệp quan tâm nhất đến những thông tin về kết quả kinh doanh để phân tích, đánh giá kết quả hoạt động và có hướng đầu tư, sản xuất kinh doanh đúng đắn và có hiệu quả cao. Do vậy, các chủ doanh nghiệp thông thường đòi hỏi kế toán phải cung cấp thông tin về doanh thu, chi phí và kết quả kinh doanh của từng loại sản phẩm, từng loại hoạt động, từng đơn vị phụ thuộc. Trong một doanh nghiệp có thể cùng một lúc có nhiều hoạt động kinh tế khác nhau:

- Hoạt động sản xuất chính: là sản xuất và tiêu thụ những sản phẩm chính.

- Hoạt động sản xuất phụ: là tận dụng năng lực và mặt bằng để sản xuất các sản phẩm phụ.

- Hoạt động tài chính: là các hoạt động có liên quan đến vốn như: vay vốn, cho vay vốn, đầu tư, cho thuê tài sản cố định, liên doanh…

- Các hoạt động mang tính chất bất thường: là các hoạt động như nhượng bán thanh lý tài sản cố định, thu tiền phạt hay chi tiền bị phạt.

Ứng với mỗi hoạt động đều có kết quả riêng của nó. Tổng hợp kết quả đó lại thành kết quả kinh doanh của doanh nghiệp trong một thời kỳ. Việc xác định kết quả kinh doanh là việc so sánh giữa chi phí kinh doanh đã bỏ ra với thu nhập của hoạt động kinh doanh đã đạt được:

Nếu thu nhập = chi phí, kết quả: Hoà vốn

Nếu thu nhập > chi phí, kết quả: Lãi

Nếu thu nhập < chi phí, kết quả: Lỗ

Việc xác định kết quả được tiến hành và cuối kỳ hạch toán như cuối tháng, cuối năm tuỳ thuộc vào đặc điểm sản xuất kinh doanh của doanh nghiệp.

Phương pháp xác định kết quả kinh doanh

Mọi hoạt động của doanh nghiệp trong kỳ đều phải xác định kết quả, đặc biệt là quá trình tiêu thụ - hoạt động chính phản ánh hiệu quả sản xuất kinh doanh của doanh nghiệp.

Kết quả tiêu thụ được xác định bằng công thức:

Kết quả Doanh Trị giá Chi phí Chi phí

tiêu = thu - vốn hàng - bán hàng - quản lý

thụ thuần xuất bán được phân bổ doanh nghiệp

- Doanh thu bán hàng thuần: doanh thu thuần là phần còn lại của doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ. Doanh thu thuần được xác định bằng công thức:

| Doanh thu thuần | = | Tổng doanh thu | - | Các khoản giảm trừ |

Tổng doanh thu là số tiền ghi trên hoá đơn kể cả số doanh thu bị giảm trừ, chấp nhận cho khách hàng được hưởng nhưng chưa ghi trên hoá đơn bán hàng.

- Các khoản giảm trừ bao gồm :

- Doanh thu hàng bán bị trả lại: là doanh thu của số lượng hàng đã tiêu thụ, lao vụ đã cung cấp nhưng bị khách hàng trả lại hoặc bị từ chối do kém phẩm chất, không đúng quy cách, chủng loại như hợp đồng đã ký kết.

- Doanh thu giảm giá hàng bán: là các khoản giảm trừ ghi trên giá bán quy định vì lý do hàng kém phẩm chất hoặc nhằm khuyến mãi khách mua.

- Chiết khấu bán hàng: Là số tiền thưởng cho khách hàng tính trên số doanh thu bán hàng.

- Trị giá vốn hàng bán: phản ánh toàn bộ chi phí cần thiết bỏ ra để sản xuất số thành phẩm đã bán. Trong hạch toán kế toán sản phẩm nhập kho được phản ánh theo giá vốn tức là phản ánh đúng chi phí thực tế doanh nghiệp bỏ ra để sản xuất được số sản phẩm đó. Thông thường số thành phẩm mỗi lần nhập kho là khác nhau do vậy phải tính toán mới xác định được trị giá vốn sản phẩm sản xuất. Việc tính toán trị giá vốn hàng bán có thể sử dụng nhiều phương pháp khác nhau nhưng doanh nghiệp đã lựa chọn phương pháp nào thì phải đảm bảo sử dụng phương pháp đó ít nhất trong một niên độ kế toán.

Để xác định trị giá vốn hàng xuất, doanh nghiệp có thể dùng giá thành sản xuất từ phân xưởng hoặc nơi sản xuất trực tiếp hoặc giá hạch toán sau đó điều chỉnh về giá thực tế. Có các phương pháp sau để tính trị giá hàng xuất:

- Phương pháp sử dụng hệ số giá

- Phương pháp nhập trước xuất trước

- Phương pháp nhập sau xuất trước

- Phương pháp thực tế đích danh

- Phương pháp bình quân gia quyền

Tài khoản sử dụng và phương pháp hạch toán

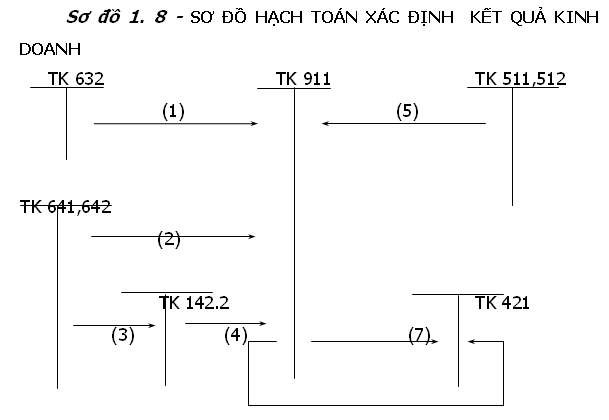

Để xác định kết quả kinh doanh, kế toán sử dụng TK 911 “Xác định kết quả “và TK 421 “Lãi chưa phân phối “. Cuối kỳ kinh doanh, kế toán dựa vào số liệu đã hạch toán trên các tài khoản liên quan: TK632, TK511, TK641, TK642 để tính toán kết chuyển sang TK 911 theo sơ đồ tài khoản sau để xác định kết quả kinh doanh.

Ghi chú:

(1)-Kết chuyển trị giá vốn hàng bán

(2)- Kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp

(3)-Chi phí chờ kết chuyển

(4)- Kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp

(5)- Kết chuyển doanh thu thuần

(6)- Lãi về tiêu thụ

(7)- Lỗ về tiêu thụ

HÌNH THỨC SỔ

Có 4 hình thức sổ:

Nhật ký sổ cái

Là sổ dùng để ghi tất cả các nghiệp vụ kinh tế phát sinh theo thời gian một cách có hệ thống trên cùng một quyển sổ kế toán tổng hợp duy nhất.

Nhật ký chung

Dùng để ghi tất cả các nghiệp vụ kinh tế theo thời gian vừa để bảo quản chứng từ kế toán vừa để định khoản làm căn cứ ghi vào sổ cái.

Chứng từ ghi sổ

Dùng để ghi tất cả các nghiệp vụ kinh tế theo thời gian vừa để bảo quản chứng từ kế toán vừa để định khoản làm căn cứ ghi vào sổ cái.

Nhật ký chứng từ

Là sổ kế toán tổng hợp ghi nghiệp vụ kinh tế theo thời gian và theo hệ thống. Trên NKCT nghiệp vụ kinh tế được mở theo vế có tài khoản; có thể mở một NKCT theo bên có của một TK hoặc có thể mở một NKCT theo bên có của nhiều TK. NKCT là căn cứ duy nhất để vào sổ cái.