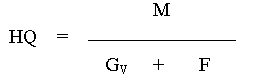

Các chỉ tiêu tổng hợp.

Các chỉ tiêu phản ánh hiệu quả sử dụng các nguồn lực của doanh nghiệp.

M: Doanh thu thuần đạt được trong kỳ.

Gv: Trị giá vốn hàng hoá đã tiêu thụ.

F: Chi phí bỏ ra để đạt được doanh thu.

Chỉ tiêu này phản ánh trình độ sử dụng các nguồn lực của doanh nghiệp trong hoạt động kinh doanh. Có nghĩa là trong một thời kỳ nhất định doanh nghiệp thu được bao nhiêu đồng doanh thu trên một đồng chi phí bỏ ra. Chỉ tiêu này càng cao thì chứng tỏ trình độ sử dụng nguồn nhân lực của doanh nghiệp càng cao và ngược lại.

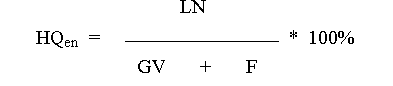

Chỉ tiêu tỷ suất lợi nhuận.

QHen: Tỷ suất lợi nhuận.

LN: Lợi nhuận thuần đạt được trong kỳ.

Chỉ tiêu này phản ánh 1 đồng chi phí bỏ ra doanh nghiệp thu về được bao nhiêu đồng lợi nhuận. Chỉ tiêu này còn gọi là hệ số sinh lời của chi phí. Hệ số này càng cao chứng tỏ hiệu quả tiêu thụ càng tốt và ngược lại.

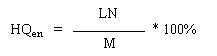

Tỷ suất lợi nhuận theo doanh thu:

Chỉ tiêu này phản ánh trong một thời gian nhất định doanh nghiệp thu được bao nhiêu đồng lợi nhuận trên 1 đồng doanh thu thuần. Chỉ tiêu này càng cao thì hiệu quả càng cao.

Chỉ tiêu bộ phận

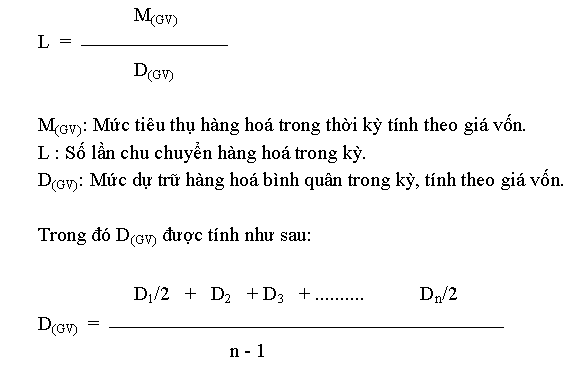

Tốc độ chu chuyển hàng hoá

Được tính bằng 2 chi tiêu: số lần (số vòng) chuyển và số ngày chu chuyển.

- Số lần chu chuyển hàng hoá: là số lần quay vòng của khối lượng hàng hoá dự trữ trong một thời kỳ nhất định.

Di(i=1,n) : Mức dự trữ hàng hoá ở các thời điểm.

n: Số thời điểm.

Số lần chu chuyển hàng hoá càng lớn chứng tỏ tốc độ chu chuyển hàng hoá càng nhanh, điều này sẽ nâng cao được lợi nhuận thông qua việc tiết kiệm vốn kinh doanh do tăng số lần chu chuyển hàng hoá và ngược lại.

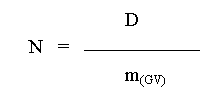

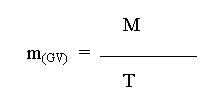

- Số ngày chu chuyển hàng hoá: Phản ánh thời gian của một lần dự trữ được đổi mới, còn gọi là thời gian của một vòng quay hàng hoá.

D: Mức dự trữ hàng hoá.

N: Số ngày chu chuyển hàng hoá.

m(GV): Mức lưu chuyển hàng hoá bình quân 1 ngày, tính theo giá vốn.

Số ngày chu chuyển hàng hoá, phản ánh thời gian lưu thông hàng hoá. Vì vậy số ngày chu chuyển hàng hoá càng giảm chứng tỏ tốc độ chu chuyển hàng hoá càng nhanh, thời gian lưu thông càng ngắn và ngược lại.

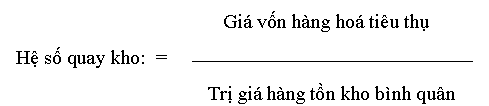

Hệ số quay kho (số vòng quay của hàng hoá tồn kho).

Hệ số quay kho phản ánh số vòng quay của hàng tồn kho bình quân trong kỳ, hay thời gian hàng hoá nằm trong kho trước khi bán ra.

Hệ số quay kho cho biết số vòng quay của hàng tồn kho bình quân trong kỳ nhiều hay ít. Nếu số vòng quay nhanh chứng tỏ tình hình tiêu thụ hàng hoá của doanh nghiệp là tốt, hàng không bị ứ đọng trong kho, mà nhập đến đâu bán đến đó và ngược lại.

Vòng quay của vốn lưu động.

Trong quá trình sản xuất kinh doanh, vốn lưu động vận động không ngừng, thường xuyên qua các giai đoạn của quá trình tái sản xuất. Việc đẩy nhanh tốc độ chu chuyển của vốn lưu động sẽ giúp doanh nghiệp giải quyết được nhu cầu về vốn qua đó góp phần nâng cao hiệu quả sử dụng vốn lưu động. Thường thông qua 3 chỉ tiêu:

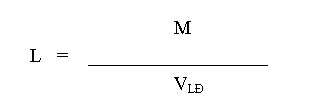

- Số vòng quay của vốn lưu động.

L: Số vòng quay của vốn lưu động.

M: Doanh thu tiêu thụ thuần trong kỳ.

VLĐ: Vốn lưu động bình quân trong kỳ.

Chỉ tiêu này phản ánh số lần chu chuyển của vốn lưu động trong kỳ. Chỉ tiêu này càng tăng chứng tỏ hiệu quả sử dụng vốn lưu động càng tốt và ngược lại.

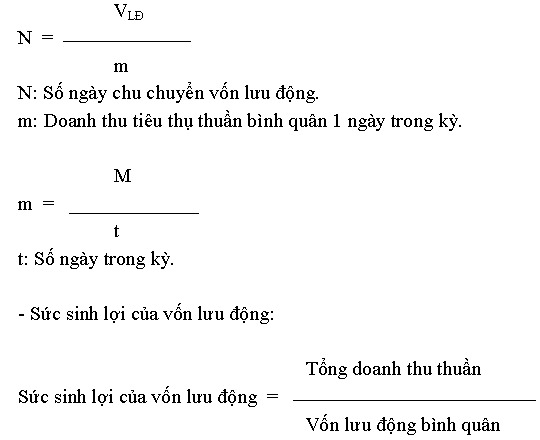

- Số ngày chu chuyển của vốn lưu động.

Chỉ tiêu này cho biết doanh nghiệp thu được bao nhiêu đồng lợi nhuận trên một đồng vốn lưu động bỏ ra. Sức sinh lợi tăng chứng tỏ doanh nghiệp sử dụng vốn có hiệu quả và ngược lại.

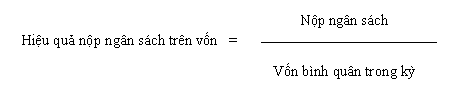

Hiệu quả nộp ngân sách trên đồng vốn.

Chỉ tiêu này phản ánh tình hình nộp ngân sách nhà nước mà doanh nghiệp đã thực hiện được nhiều hay ít. Chỉ tiêu này càng tăng chứng tỏ doanh nghiệp thực hiện tốt nghĩa vụ của mình với ngân sách nhà nước và bản thân hoạt động kinh doanh của doanh nghiệp là tốt, sử dụng vốn có hiệu quả.