Đối tượng, phương pháp hạch toán chi phí sản xuất:

Đối tượng hạch toán chi phí sản xuất:

Xác định đối tượng hạch toán chi phí sản xuất là công việc đầu tiên và quan trọng của tổ chức hạch toán quá trình sản xuất. Tổ chức hạch toán quá trình sản xuất bao gồm 2 giai đoạn kế tiếp nhau và có quan hệ mật thiết vơí nhau. Đó là giai đoạn hạch toán chi tiết chi phí phát sinh theo từng sản phẩm nhóm sản phẩm, đơn đặt hàng, giai đoạn công nghệ, phân xưởng... và giai đoạn tính giá thành sản phẩm, chi tiết sản phẩm theo đơn vị tính giá thành qui định. Việc phân chia này được xuất phát từ yêu cầu quản lý, kiểm tra và phân tích chi phí , yêu cầu hạch toán kinh doanh nội bộ và theo đặc điểm tổ chức sản xuất, đặc điểm quy trình công nghệ của từng doanh nghiệp và yêu cầu tính giá thành sản phẩm theo đơn vị tính giá thành qui định. Như vậy, xác định đối tượng hạch toán chi phí sản xuất chính là việc xác định giới hạn tập hợp chi phí mà thực chất là xác định nơi phát sinh chi phí và chịu chi phí. Kế toán căn cứ vào đặc điểm, tình hình cụ thể của doanh nghiệp để xác định đối tượng tập hợp chi phí dựa trên căn cứ sau:

- Đặc điểm tổ chức kinh doanh của doanh nghiệp.

- Đặc điểm phát sinh, mục đích công dụng của chi phí.

- Yêu cầu thông tin của công tác quản lý, trình độ quản lý của doanh nghiệp.

- Qui trình công nghệ, kỹ thuật sản xuất sản phẩm.

Phương pháp hạch toán chi phí sản xuất:

Trên cơ sở đối tượng hạch toán chi phí, kế toán lựa chọn phương pháp hạch toán chi phí thích ứng. Phương pháp hạch toán chi phí sản xuất là một phương pháp hay hệ thống các phương pháp được sử dụng để tập hợp và phân loại các chi phí sản xuất trong phạm vi giới hạn của đối tượng hạch toán chi phí. Về cơ bản, phương pháp hạch toán chi phí sản xuất bao gồm các phương pháp hạch toán chi phí theo sản phẩm, theo đơn đặt hàng, theogiai đoạn công nghệ, theo phân xưởng, theo nhóm sản phẩm,v.v...Nội dung chủ yếu của phương pháp hạch toán chi phí sản xuất kế toán mở thẻ (hoặc sổ) chi tiết hạch toán theo từng đối tượng đã xác định, phản ánh các chi phí có liên quan đến đối tượng, hàng tháng tổng hợp chi phí theo từng đối tượng. Mỗi phương pháp hạch toán chỉ thích ứng với một loại đối tượng hạch toán chi phí nên tên gọi của các phương pháp này là biểu hiện đối tượng mà nó cần tập hợp và phân loại chi phí.

Đối tượng và phương pháp tính giá thành sản phẩm:

Đối tượng tính giá thành:

Việc xác định đối tượng, tính giá thành sản phẩm chính là việc xác định sản phẩm, bán thành sản phẩm,công việc lao vụ nhất định đòi hỏi phải tính giá thành một đơn vị. Đối tượng đó có thể là sản phẩm cuối cùng của quá trình sản xuất hay trên dây chuyền sản xuất tuỳ theo yêu cầu của hạch toán kinh tế nội bộ và tiêu thụ sản phẩm.

Khi tính giá thành sản phẩm trước hết phải xác định đối tượng tính giá thành.Muốn vậy phải căn cứ vào đặc điểm hoạt động sản xuất kinh doanh, qui trình sản xuất công nghệ của doanh nghiệp. Đồng thời phải xác định đơn vị tính của sản phẩm dịch vụ đã được xã hội thừa nhận, phù hợp trong kế hoạch sản xuất kinh doanh của đơn vị. Dựa vào căn cứ trên, đối tượng tính giá thành có thể là:

- Từng sản phẩm, công việc đã hoàn thành

- Từng bộ phận chi tiết sản phẩm

- Sản phẩm hoàn thành ở cuối qui trình công nghệ hay bán thành phẩm

- Từng công trình, hạng mục công trình.

Xác định đối tượng tính giá thành đúng, phù hợp với điều kiện, đặc điểm của doanh nghiệp giúp cho kế toán tổ chức mở sổ kế toán và kiểm tra tình hình thực hiện kế hoạch giá thành sản phẩm có hiệu quả, đáp ứng yêu cầu quản lý nội bộ doanh nghiệp.

Phương pháp tính giá thành sản phẩm:

Trên cơ sở số liệu chi phí sản xuất đã tập hợp được và kết quả đánh giá sản phẩm dở dang cuối kỳ, kế toán tiến hành tính giá thành cho các đối tượng tính giá thành, phù hợp với kỳ tình giá thành và phương pháp tính giá thành thích hợp.

Phương pháp tính giá thành sản phẩm là một phương pháp hoặc một hệ thống phương pháp được sử dụng để tính giá thành đơn vị sản phẩm. Nó mang tính thuần tuý kỹ thuật tính toán chi phí cho từng đối tượng tính giá thành. Việc lựa chon phương pháp tính giá thành chủ yếu phụ thuộc vào đặc điểm về đối tượng hạch toán chi phí sản xuất, đối tượng tính giá thành sản phẩm. Một số phương pháp tính giá thành thường được sử dụng là:

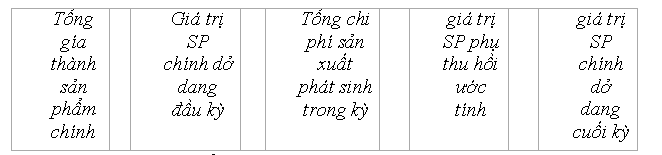

Phương pháp trực tiếp:

Phương pháp này được áp dụng ở các doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất khối lượng lớn, chu kì sản xuất ngắn như: các nhà máy điện nước, các doanh nghiệp khai thác (quặng, than, gỗ...).Giá thành sản phẩm theo phương pháp này được tính theo công thức sau:

Phương pháp tổng cộng chi phí:

Áp dụng với các doanh nghiệp mà quá trình sản xuất được thực hiện ở nhiều bộ phận sản xuất, nhiều giai đoạn công nghệ, đối tượng tập hợp chi phí sản xuất là các bộ phận chi tiết sản phẩm hoặc giai đoạn công nghệ hay bộ phận sản xuất. Giá thành sản xuất được xác định bằng cách cộng chi phí sản xuất của các bộ phận, chi tiết sản phẩm hay tổng chi phí sản xuất của các giai đoạn, bộ phận sản xuất tạo nên thành phẩm

Phương pháp tổng cộng chi phí được áp dụng phổ biến trong các doanh nghiệp khai thác, dệt nhuộm, cơ khí, chế tạo ...

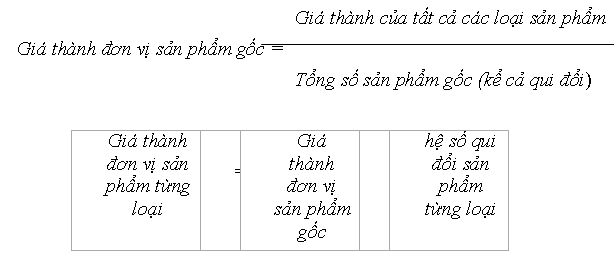

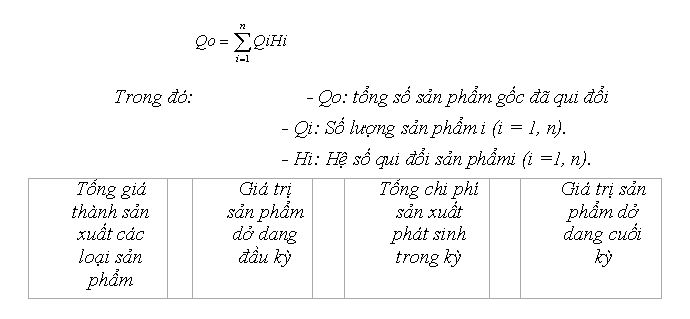

Phương pháp hệ số:

Phương pháp này áp dụng trong các doanh nghiệp mà trong cùng một quá trình sản xuất cùng sử dụng một thứ nguyên liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí không tập hợp riêng cho từng loại sản phẩm được mà phải tập hợp chung cho cả quá trình sản xuất. Theo phương pháp này, trước hết, kế toán căn cứ vào hệ số qui đổi để qui đổi các loại sản phẩm về sản phẩm gốc (căn cứ vào đặc điểm kinh tế hoặc tính chất của sản phẩm để qui định loại sản phẩm có đặc trưng tiêu biểu hệ số1) rồi từ đó dựa vào tổng chi phí liên quan đến giá thành các loại sản phẩm đã tập hợp để tính giá thành sản phẩm gốc và giá thành từng loại sản phẩm.

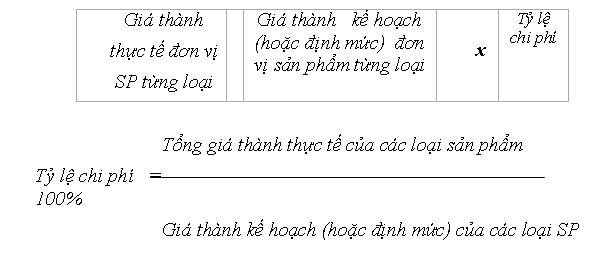

Phương pháp tỷ lệ:

Trong các doanh nghiệp sản xuất nhiều loại sản phẩm có quy cách phẩm chất khác như may mặc, dệt kim, đóng giầy, cơ khí chế tạo v.v... để giảm bớt khối lượng hạch toán, kế toán tiến hành tập hợp chi phí sản xuất theo nhóm sản phẩm cùng loại. Căn cứ vào tỷ lệ chi phí giữa chi phí thực tế với chi phí sản xuất kế hoạch (hoặc định mức), kế toán sẽ tính ra giá thành đơn vị và tổng giá thành từng loại

Phương pháp loại trừ giá trị sản phẩm phụ:

Đối với các doanh nghiệp mà trong cùng một quá trình, bên cạnh những sản phẩm chính thu được những sản phẩm phụ (các doanh nghiệp chế biến đường, rượi, bia,...), để tính giá trị sản phẩm chính kế phải loại trừ giá trị sản phẩm phụ ra khỏi tổng chi phí sản xuất sản phẩm. Giá trị sản phẩm phụ có thể xác định được theo nhiều phương pháp như giá ước tính, giá kế hoạch, giá nguyên liệu ban đầu...

Phương pháp tính liên hợp:

Áp dụng trong các doanh nghiệp có tổ chức sản xuất, tính chất quy trình công nghệ và tính chất sản phẩm làm ra đòi hỏi việc tính giá thành phải kết hợp nhiều phương pháp khác nhau như các doanh nghiệp hoá chất, dệt kim, đóng giầy...Trên thực tế kế toán có thể kết hợp tổng cộng chi phí với phương pháp tỷ lệ, hệ số với loại trừ giá trị sản phẩm phụ...

Phương pháp tập hợp chi phí sản xuất và tính giá thành ở một số loại hình doanh nghiệp:

Doanh nghiệp sản xuất giản đơn:

Thường là những doanh nghiệp chỉ sản xuất một hoặc một ít mặt hàng với khối lượng lớn, chu kỳ sản xuất ngắn, sản phẩm dở dang không có hoặc có không đáng kể như các doanh nghiệp khai thác than, sản xuất điện nước, chế biến lương thực, thực phẩm... Do mặt hàng ít nên đối tượng hạch toán chi phí sản xuất được tiến hành theo sản phẩm, mỗi mặt hàng sản xuất được mở một sổ (thẻ ) hạch toán chi phí sản xuất. Công việc tính giá thành sản phẩm được tiến hành vào cuối tháng theo phương pháp trực tiếp hoặc phương pháp liên hợp.

Doanh nghiệp sản xuất theo đơn đặt hàng:

Đối với doanh nghiệp sản xuất theo đơn đặt hàng của khách hàng, kế toán tiến hành tập hợp chi phí sản xuất theo từng đơn. Đối tượng tính giá thành sản phẩm là sản phẩm của từng đơn đặt hàng. Phương pháp tính giá thành tuỳ theo tính chất và số lượng sản phẩm của từng đơn sẽ áp dụng phương pháp thích hợp như: phương pháp trực tiếp, phương pháp hệ số, tỷ lệ hoặc liên hợp... Đặc điểm của việc tập hợp chi phí trong các doanh nghiệp này là toàn bộ chi phí sản xuất phát sinh đều được tập hợp theo từng đơn đặt hàng. Đối với chi phí trực tiếp liên quan đến đơn đặt hàng nào sẽ tập hợp trực tiếp vào thẻ tính giá thành của đơn đặt hàng đó, còn chi phí gián tiếp liên quan nhiều đến đơn đặt hàng thì được tập hợp chung cuối mỗi kỳ hạch toán, kế toán sử dụng một tiêu thức phân bổ thích hợp để phân bổ loại chi phí này cho từng đơn và ghi vào các thẻ tính giá thành tương ứng.

Việc tính giá thành ở loại hình doanh nghiệp này chỉ tiến hành khi đơn đặt hàng đã hoàn thành nên kỳ tính giá thành thường không khớp với kỳ báo cáo. Đối với những đơn đặt hàng mà cuối kỳ báo cáo chưa hoàn thành thì toàn bộ chi phí trên thẻ tính giá thành tương ứng đều được coi là sản phẩm dở dang cuối kỳ. Tuy nhiên trong một số trường hợp cần thiết theo yêu cầu của công tác quản lý, mặc dù cuối kỳ đơn đặt hàng chưa hình thành nhưng cần xác định khối lượng công việc đã thực hiện trong kỳ, kế toán phải sử dụng giá thành kế hoạch hay giá thành định mức để xác định bộ phận công việc đã hoàn thành từ đó tính ra gía trị của khối lượng công việc dở dang.

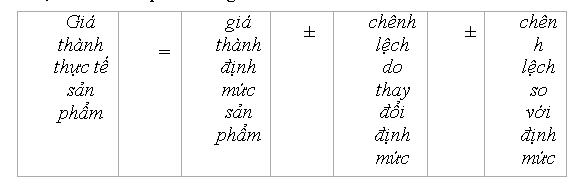

Doanh nghiệp áp dụng hệ thống hạch toán định mức:

Trên cơ sở hệ thống định mức tiêu hao lao động,vật tư hiện hành và chi phí sản xuất chung, kế toán sẽ xác định giá thành định mức của từng loại sản phẩm. Đồng thời, hạch toán riêng các thay đổi, các chênh lệch so với định mức trong quá trình sản xuất sản phẩm và phân tích toàn bộ chi phí thực tế phát sinh trong kỳ thành ba loại: Theo định mức, chênh lệch do thay đổi định mức và chênh lệch so với định mức. Từ đó, tiến hành xác định giá thành thực tế của sản phẩm bằng cách:

Việc tính toán giá thành định mức được tiến hành trên cơ sở định mức tiên tiến hiện hành ngày đầu kỳ (thường là đầu tháng ). Tuỳ theo tính chất quy trình công nghệ sản xuất sản phẩm và đặc điểm sản phẩm mà áp dụng các phương pháp tính giá thành định mức khác nhau ( theo sản phẩm hoàn thành, theo chi tiết, bộ phận sản phẩm rồi tổng hợp lại ...). Việc thay đổi định mức được thực hiện vào ngày đầu tháng để thuận lợi cho việc thực hiện định mức cũng như kiểm tra việc thi hành định mức. Trường hợp thay đổi định mức diễn ra vào ngày giữa tháng thì đầu tháng sau phải điều chỉnh giá thành định mức. Những khoản chi phí phát sinh ngoài định mức và dự toán quy định được gọi là chênh lệch so với định mức hay thoát ly định mức.

Doanh nghiệp có qui trình công nghệ phức tạp theo kiểu chế biến liên tục:

Doanh nghiệp sản xuất phức tạp theo kiểu chế biến liên tục là doanh nghiệp có quy trình công nghệ chế tạo nhiều sản phẩm bao gồm nhiều bước (giai đoạn) nối tiếp nhau theo một trình tự nhất định, mỗi bước tạo ra một loại bán thành phẩm và bán thành phẩm của bước trước là đối tượng (hay nguyên liệu) chế biến của bước sau. Trong những doanh nghiệp này, phương pháp hạch toán chi phí thích hợp nhất là hạch toán theo bước chế biến (giai đoạn công nghệ).Theo phương pháp này, chi phí sản xuất phát sinh thuộc giai đoạn nào sẽ được tập hợp cho giai đoạn đó. Riêng với chi phí sản xuất chung sau khi được tập hợp theo phân xưởng sẽ được phân bổ cho các bước theo những tiêu thức phù hợp.

Tuỳ theo tính chất của hàng hoá sản phẩm và yêu cầu công tác quản lý, chi phí sản xuất có thể được tập hợp theo phương án có bán thành phẩm và phương án không có bán thành phẩm. Phương pháp tính giá thành thường là phương pháp trực tiếp kết hợp với phương pháp tổng cộng hay tỷ lệ (hoặc hệ số)

Tính giá thành phân bước theo phương án có tính giá thành bán thành phẩm:

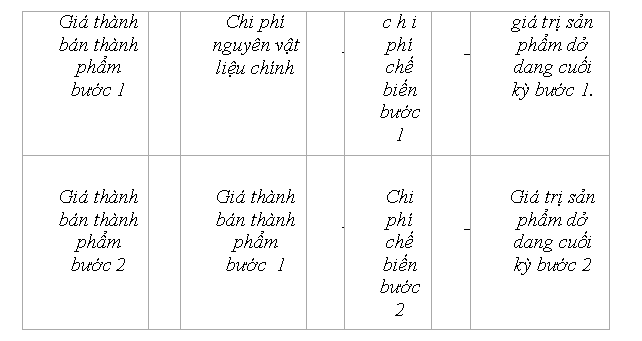

Phương pháp này thường áp dụng ở các doanh nghiệp có yêu cầu hạch toán kinh tế nội bộ cao hoặc bán thành phẩm bán ra ngoài. Đặc điểm của phương pháp hạch toán này là khi tập hợp chi phí sản xuất của các giai đoạn công nghệ, giá trị bán thành phẩm của các bước trước chuyển sang bước sau được tính theo giá thành thực tế và được phản ánh theo từng khoản mục chi phí. Việc tính giá thành phải tiến hành lần lượt từ bước 1 sang bước 2...cho đến bước cuối cùng tính ra giá thành sản phẩm nên còn gọi là kết chuyển tuần tự

Qui trình tập hợp chi phí sản xuất và tính giá thành sản phẩm theo phương án này như sơ đồ sau:

SƠ ĐỒ 1 : TRÌNH TỰ HẠCH TOÁN CPSX VÀ TÍNH GIÁ THÀNH SẢN PHẨM THEO PHƯƠNG ÁN PHÂN BƯỚC CÓ TÍNH GIÁ THÀNH BÁN THÀNH PHẨM

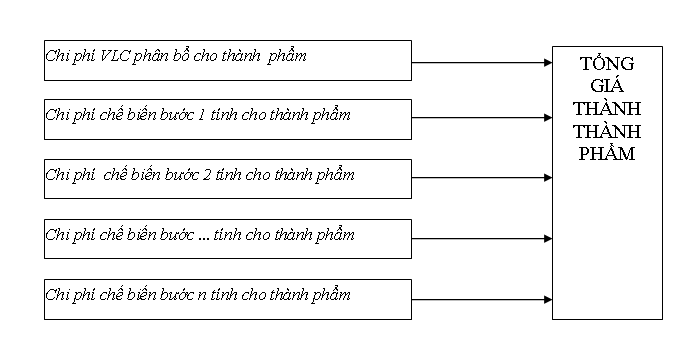

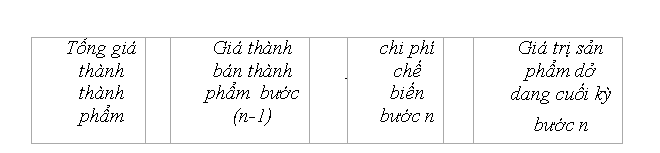

Tính giá thành phân bước theo phương án không có bán thành phẩm:

Trong những doanh nghiệp mà yêu cầu hạch toán kinh tế nội bộ không cao hoặc bán thành phẩm chế biến ở từng bước không bán ra ngoài thì chi phí chế biến phát sinh trong các giai đoạn công nghệ được tính nhập vào giá thành sản phẩm một cách đồng thời, song song nên còn gọi là kết chuyển song song. Theo phương án này, kế toán không cần tính giá thành bán thành phẩm hoàn thành trong từng giai đoạn mà chỉ tính giá thành sản phẩm hoàn thành bằng cách tổng hợp chi phí nguyên vật liệu chính và các chi phí chế biến khác trong các giai đoạn công nghệ.

SƠ ĐỒ 2: TRÌNH TỰ HẠCH TOÁN CPSX VÀ TÍNH GIÁ THÀNH THEO PHƯƠNG ÁN PHÂN BƯỚC KHÔNG TÍNH GIÁ THÀNH BÁN THÀNH PHẨM