Đối tượng tính giá thành :

Đối tượng tính giá thành trong các doanh nghiệp là các loại sản phẩm, công việc, lao vụ do doanh nghiệp sản xuất đã hoàn thành cần phải tính được tổng giá thành và giá thành đơn vị.

Xác định đối tượng tính giá thành là công việc cần thiết đầu tiên trong toàn bộ công việc của kế toán, kế toán giá thành phải căn cứ vào đặc điểm sản xuất của doanh nghiệp đối với từng loại sản phẩm, lao vụ, tính chất sản xuất, cung cấp và sử dụng sản phẩm để xác định đối tượng tính giá thành thích hợp.

Về mặt tổ chức sản xuất, nếu doanh nghiệp tổ chức sản xuất theo kiểu đơn chiếc thì từng loại sản phẩm, từng công việc là đối tượng tính giá thành. Trong những doanh nghiệp tổ chức sản xuất hàng loạt thì mỗi sản phẩm là đối tượng tính giá thành. Còn đối với những doanh nghiệp tổ chức sản xuất theo khối lượng lớn thì mỗi loại sản phẩm là đối tượng tính giá thành.

Công nghệ sản xuất cũng có ảnh hưởng đến đối tượng tính giá thành. Quy trình công nghệ sản xuất giản đơn thì đối tượng tính giá thành chỉ là sản phẩm đã hoàn thành ở cuối quy trình coong nghệ. Nếu sản phẩm có quy trình công nghệ phức tạp kiểu song song( lắp ráp) thì đối tượng tính giá thành là những sản phẩm đã lắp ráp hoàn chỉnh và có thể là từng bộ phận, từng chi tiết hoặc cụm chi tiết của sản phẩm.

Ngoài ra đặc điểm tiêu thụ và sử dụng sản phẩm cũng có ảnh hưởng đến đối tượng tính giá thành. Đối tượng kế toán tập hợp chi phí sản xuất và đối tượng tính giá thành là hai khái niện khác nhau nhưng có mối quan hệ chặt chẽ với nhau. Mối quan hệ này xuất phát từ mối quan hệ chi phí sản xuất và giá thành. Việc tập hợp chi phí sản xuất tạo điều kiện cho việc tập hợp số liệu tính giá thành sản phẩm. Việc xác định phương pháp tính giá thành cũng xuất phát từ quan hệ tính giá thành đối với chi phí sản xuất như thế nào.

Phương pháp tính giá thành sản phẩm:

Phương pháp tính giá thành là một phương pháp hoặc hệ thống phương pháp sử dụng số liệu chi phí sản xuất để tính toán tổng giá thành và giá thành đơn vị cuả các đối tượng tính giá thành. Việc vận dụng phương pháp tính giá thành phụ thuộc vào mối quan hệ giữa đối tượng tập hợp chi phí sản xuất với đối tượng tính giá thành.

- Một đối tượng tập hợp chi phí sản xuất chỉ liên quan đến một đối tượng tính giá thành

- Một đối tượng tập hợp chi phí sản xuất liên quan đến nhiều đối tượng tính giá thành.

- Nhiều đối tượng kế toán tập hợp chi phí sản xuất liên quan đến một đối tượng tính giá thành

Phương pháp tính giá thành trực tiếp( Phương pháp giản đơn)

Theo phương pháp này giá thành sản phẩm được tính bằng cách căn cứ trực tiếp vào chi phí sản xuất đã tập hợp được( theo đối tượng tập hợp chi phí sản xuất) trong kỳ và giá trị sản phẩm dở dang đầu kỳ, cuối kỳ để tính:

Giá thành sản phẩm = SPDD đầu kỳ + CPSX trong kỳ - SPDDcuối kỳ

Phương pháp này áp dụng thích hợp với những doanh nghiệp có quy trình công nghệ sản xuất giản đơn, khép kín, mặt hàng sản phẩm ít, khối lượng lớn, chu kỳ sản xuất ngắn, kỳ tính giá thành phù hợp với kỳ báo cáo như các doanh nghiệp thuộc ngành công nghiệp khai thác, doanh nghiệp điện, nước…

Phương pháp tính giá thành phân bước:

Phương pháp nàu áp dụng thích hợp đối với những sản phẩm có quy trình công nghệ sản xuất phức tạp kiểu liên tục, tổ chức sản xuất nhiều và ổn định, chu kỳ sản xuất ngắn, xen kẽ liên tục. Kỳ tính giá thành là định kỳ hang tháng phù hợp với kỳ báo cáo, có 2 trường hợp:

- Đối tượng tính giá thành chỉ là sản phẩm ở giai đoạn cuối.

- Đối tượng tính giá thành vừa là thành phẩm ở giai đoạn cuối vừa là sản phẩm ở từng giai đoạn.

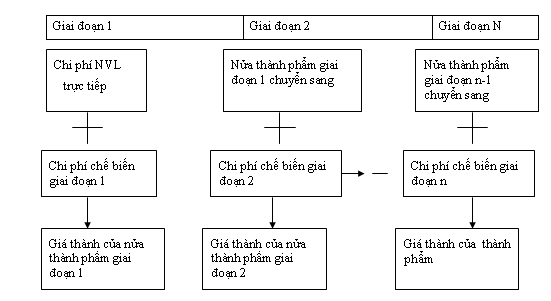

Phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm:

Đối tượng tính giá thành trong trường hợp này là nửa thành phẩm. Theo phương án này, kế toán giá thành căn cứ vào chi phí sản xuất đã tập hợp từng giai đoạn để tính giá thành đơn vị và giá thành của nửa thành phẩm lần lượt từ giai đoạn trước kết chuyển sang giai đoạn sau cho đến khi tính được tổng giá thành và giá thành đơn vị của thành phẩm ở giai đoạn cuối.

Sơ đồ trình tự tính giá thành phân bước có tính giá thành nửa thành phẩm:

* Phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm:

Đối tượng tính giá thành chỉ là thành phẩm ở giai đạon cuối cùng, để tính được giá thành thì trình tự các bước như sau:

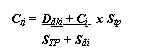

+ Căn cứ vào số liệu chi phí sản xuất đã tập hợp theo từng giai đoạn chế biến để tính ra chi phí sản xuất của giai đoạn đó trong thành phẩm:

Công thức tính:

Trong đó:

Czi : Chi phí sản xuất của thành phẩm trong giai đạon i

DDki : sản phẩm dở dang đầu kỳ giai đoạn i

STP : Số lượng thành phẩm

Sdi : Số lượng sản phẩm dở dang ở giai đoạn i

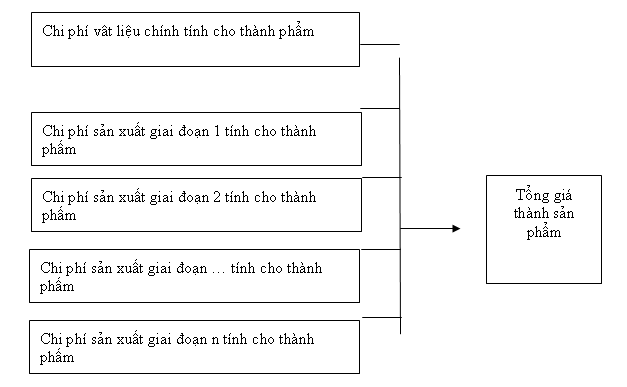

+ Chi phí sản xuất của từng giai đoạn trong thành phẩm đã tính được sẽ kết chuyển song song từng khoản mục để tổng hợp tính ra tổng giá thành và giá thành đơn vị của chúng.

Giá thành thành phẩm = Czi

Trong đó :

n : số giai đoạn sản xuất.

- Sơ đồ tính giá thành phân bước không tính giá thành nửa thành phẩm:

Phương pháp tính giá thành theo đơn đặt hàng:

Đặc điểm của phương pháp này là áp dụng với những sản phẩm có quy trình công nghễ phức tạp kiểu song song, tổ chức sản xuất đơn chiếc và hàng loạt nhỏ theo đơn đặt hàng hoặc hợp đồng kinh tế của khách hàng. Phương pháp này có chu kỳ sản xuất dài và riêng rẽ nên đối tượng kế toán tập hợp chi phí sản xuất là từng đơn vị phân xưởng và từng đơn đạt hàng được sản xuất ở phân xưởng đó. Còn đối tượng tính giá thành là thành phẩm của từng đơn đặt hàng, kỳ tính giá thành ở trong các doanh nghiệp này phù hợp với chu kỳ sản xuất.

Khi mỗi đơn đặt hàng được đưa vào sản xuất thì kế toán phải mở ngay bảng tính giá thành theo đơn đó, cuối tháng căn cứ vào chi phí sản xuất trong tháng đã tập hợp trong sổ kế toán để ghi sang bảng tíng giá thành có liên quan. Đến khi nhận được chứng từ xác nhận đơn đặt hàng đã hoàn thành thì kế toán giá thành sẽ cộng số liệu ở bảng tính giá thành liên quan để tính tổng giá thành và giá thành đơn vị cho đơn đặt hàng đo.

Phương pháp tính giá thành theo định mức:

Trên cơ sở hệ thống định mức tiêu hao lao động, vật tư hiện hành và dự toán về chi phí sản xuất chung, kế toán sẽ xác định giá thành định mức của từng loại sản phẩm. Đồng thời hạch toán riêng các thay đổi, các chênh lệch so với định mức phát sinh trong quá trình sản xuất sản phẩm và phân tích toàn bộ chi phí thực tế phát sinh trong kỳ thành 3 loại: theo định mức, chênh lệch thay đổi định mức và chênh lệch so với định mức. Từ đó tiêna hành xác định giá thành thực tế như sau:

Hệ thống sổ kế toán :

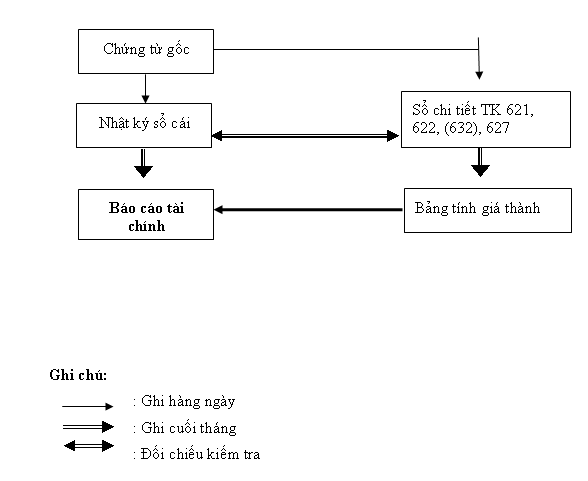

Hình thức nhật ký - sổ cái

Các nghiệp vụ kinh tế phát sinh được kết hợp, ghi chép theo trình tự thời gian và nội dung kinh tế trên cùng một quyển sổ

- Điều kiện vận dụng.

Được áp dụng trong các loại hình kinh doanh, hoạt động đơn giản quy mô nhỏ ít lao động kế toán, không có nhu cầu về chuyên môn hoá lao động.

- Đặc điểm tổ chức sổ

+ Hệ thống sổ tổng hợp chỉ có một quyển sổ thực hiện cả hai chức năng ghi nhật ký và ghi sổ cái

+ Hệ thống sổ chi tiết số lượng phụ thuộc yêu cầu hạch toán chi tiết của từng đơn vị trong từng đối tượng. Sổ chi tiết được ghi song song với sổ tổng hợp cùng nguồn số liệu chứng từ gốc

- Quy trình hạch toán

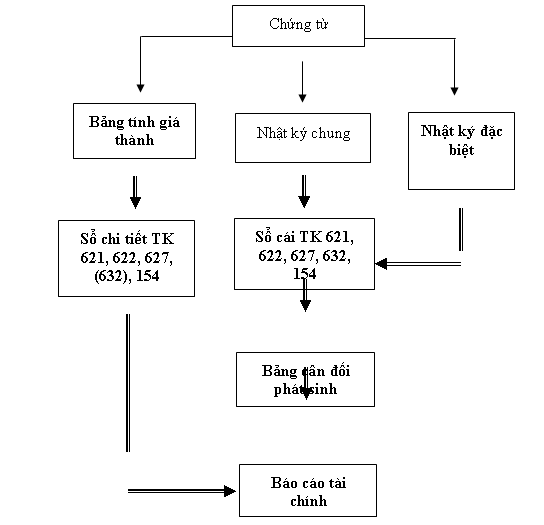

Hình thức nhật ký chung.

Theo hình thức này tất cả các nghiệp vụ kinh tế phát sinh đều được phản ánh vào sổ nhật ký chung theo thứ tự thời gian. Sau đó lấy số liệu liên quan trên sổ nhật ký chung làm căn cứ ghi sổ cái.

- Điều kiện vận dụng

Sử dụng lao động thủ công được áp dụng trong các trường hợp sau:

+ loại hình kinh doanh đơn giản

+ Quy mô hoạt động vừa và nhỏ

+ Trình độ kế toán thấp

+ Có nhu cầu phân cấp lao động chuyên môn hoá

Sử dụng lao động kế toán bằng máy thì phù hợp với mọi loại hình hoạt động, quy mô và trình độ kế toán

- Đặc điểm tổ chức sổ

+ Sổ nhật ký chung:

Là loại sổ bắt buộc, cơ sở ghi là các chứng từ gốc, mục đích ghi sổ là hệ thống hoá các chứng từ gốc theo chức năng bà dùng ghi sổ Cái.

+ Sổ nhật kí đặc biệt:

Là loại sổ không bắt buộc. Mỏ theo nhu cầu hạch toán của doanh nghiệp. Mục đích ghi sổ là tập hợp theo thứ tự thời gian các chứng từ liên quan đến một phần hành cụ thể làm cơ sở để ghi sổ Cái.

+ Sổ Cái:

Là loại sổ bắt buộc được mở theo đối tượng và ghi theo định kỳ. Chức năng dùng tập hợp, phân loại các chứng từ gốc liên quan đến một đối tượng tương ứng.

- Quy trình hạch toán:

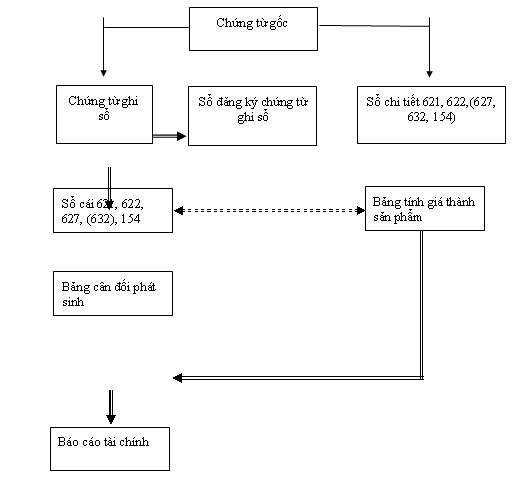

Hình thức chứng từ ghi sổ:

Mọi nghiệp vụ kinh tế phát sinh đều phải căn cứ vào chứng từ gốc để lập chứng từ ghi sổ trước khi vào sổ kế toán.

- Điều kiện vận dụng:

+ Đều sử dụng lao động thủ công được áp dụng trong các trường hợp sau:

- .Loại hình kinh doanh đơn giản, quy mô hoạt động vừa và nhỏ. Trình độ kế toán thấp, có nhu cầu phân cấp lao động chuyên môn hoá.

+ Sử dụng lao động kế toán bằng máy thì phù hợp với mọi loại hình hoạt động quy mô và trình độ kế toán.

- Đặc điểm tổ chức sổ:

+ Chứng từ ghi sổ: Mở theo quy tắc tờ rơi. Định khoản các nghiệp vụ trên chứng từ. Cơ sở là các chứng từ gốc cùng loại, từng loại, từng đối tượng hoặc tập hợp chứng từ gốc cho các loại gần trên một chỉ tiêu.

+ Sổ đăng ký chứng từ ghi sổ: Dùng để đăng ký thứ tự của các chứng từ ghi sổ phần hành, dùng đối chiếu, kiểm tra số liệu Sổ Cái vào ngày cuối kỳ.

+ Sổ Cái: Dùng ghi toàn bộ tư liệu và một đối tượng: Dư, phát sinh nợ, phát sinh Coa, cơ sở ghi là các chứng từ ghi sổ.

+ Hệ thống sổ chi tiết bao gồm sổ tiền mặt, sổ tiền gửi ngân hàng (Gửi, rút, số còn lại), số thẻ (thẻ) kho (Nhập, xuất, tồn), sổ chi tiết TSCĐ, sổ chi tiết thanh toán với người bán, sổ chi tiết doanh thu…

+ Quy trình hạch toán:

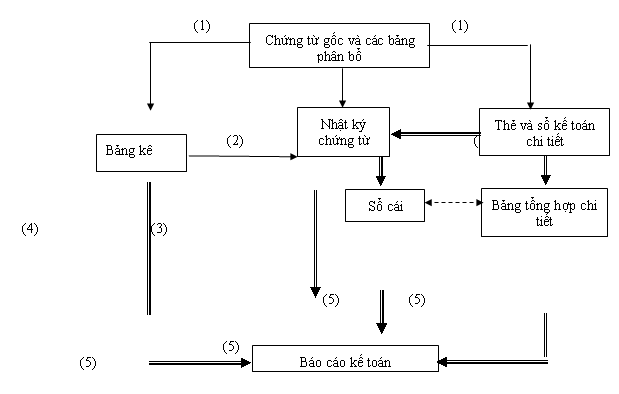

Hình thức nhật ký chứng từ

Nhật ký chứng từ là sổ kế toán tổng hợp dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo bên có của tài khoản kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài khoản đối ứng Nợ.

- Nguyên tắc vạn dụng:

Thiết kế phát sinh bên có của tài khoản trên các nhật ký chứng từ. Chi tiết toàn bộ phát sinh Nợ của một tài khoản trên hệ thống một sổ cái. Kết hợp quy trình hạch toán chi tiết và tổng hợp trên cùng một trang sổ nhật ký chứng từ trong cùng một lần ghi. Kết hợp tình toán sẵn một số chỉ tiêu trên báo cáo tài chính khi ghi chép các nhật ký chứng từ.

- Đặc điểm tổ chức sổ

+ Sổ nhật ký chứng từ :

Nhật ký chứng từ mở cho một số trong các quan hệ về nội dung kinh tế trong tính toán các chỉ tiêu quản lý kinh tế: Nhật ký chứng từ số 7( mổ cho tất cả các loại chi phí )

Số 8( tiêu thụ và kết quả) số 9 ( tài sản cố định) nhật ký chứng từ mở cho một tài khoản: nhật ký chứng từ từ số1 đến số 6, số 10, là nhật ký chứng từ đa năng.

+ Sổ cái

Số lượng bằng số lượng tài khoản tổng hợp sử dụng. Số liệu chi tiết phát sinh Nợ, phát sinh có.

+ Sổ phụ để ghi nhật ký chứng từ có 3 loại

Bảng phân bổ, bảng kê, sổ cái chi tiết như: Sổ chi tiết tiền vay, sổ chi tiết phải trả người bán, sổ chi tiết phải thu hành khách, sổ chi tiết tài sản cố định, sổ chi tiết tiêu thụ