Phương pháp kế toán chi tiết NVL

Là công việc hạch toán kết hợp giữa kho và phòng kế toán nhằm mục đích theo dõi chặt chẽ tình hình nhập - xuất - tồn cho từng loại cả về số lượng, chất lượng và chủng loại.

Phương pháp ghi thẻ song song

Nguyên tắc: ghi theo chỉ tiêu hiện vật và giá trị

Trình tự ghi chép

+ Ở kho: dùng thẻ kho để phản ánh tình hình nhập - xuất - tồn về mặt số lượng

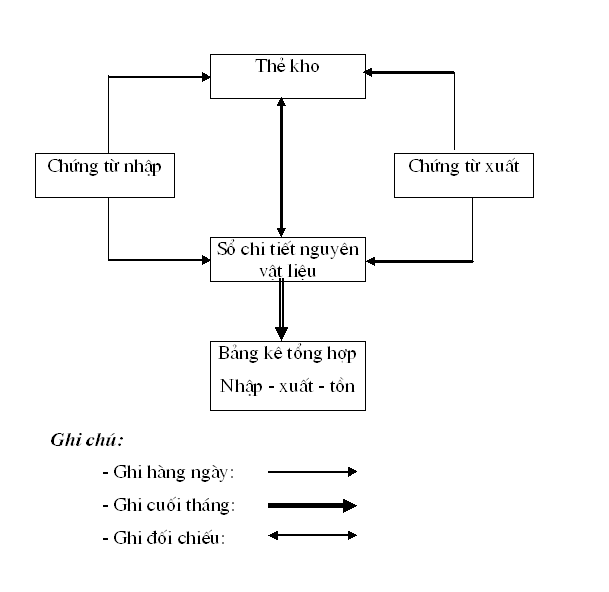

Bước 1: Căn cứ vào chứng từ (phiếu nhập và phiếu xuất nguyên vật liệu) thủ kho thực hiện việc nhập - xuất nguyên vật liệu về hiện vật. Sau đó vào thẻ kho ở cột nhập và xuất tương ứng

Bước 2: Thủ kho thường xuyên đối chiếu giữa số tồn thực tế với số tồn trên thẻ kho.

Bước 3: Cuối tháng thủ kho tính ra số tồn về mặt hiện vật cho từng loại nguyên vật liệu trên thẻ kho.

Bước 4: Hàng ngày hoặc định kỳ sau ki ghi xong thẻ kho thì người thủ kho chuyển chứng từ phiếu nhập - phiếu xuất cho kế toán nguyên vật liệu thông qua biên bản bàn giao (bản giao nhận chứng từ).

+ Ở phòng kế toán: hạch toán chi tiết nguyên vật liệu theo phương pháp thẻ song song

Bước 1: Hàng ngày hoặc định kỳ sau khi nhận được chứng từ do thủ kho chuyển đến kế toán nguyên vật liệu ghi đơn giá, sau đó tính thành tiền cho từng phiếu nhập hoặc phiếu xuất.

Bước 2: Kế toán nguyên vật liệu vào sổ kế toán chi tiết nguyên vật liệu cho từng loại nguyên vật liệu cả về hiện vật và giá trị.

Bước 3: cuối tháng kế toán nguyên vật liệu tính ra số tồn cả về hiện vật và giá trị cho từng loại nguyên vật liệu trên sổ chi tiết.

Lập kế hoạch đối chiếu với thủ kho về hiện vật, nếu có chênh lệch phải tìm nguyên nhân và điều chỉnh. Kế toán nguyên vật liệu đối chiếu với kế toán tổng hợp về giá trị, sau đó lập bảng tổng hợp nhập xuất tồn trên cơ sở số liệu của sổ chi tiết.

Ưu điểm: ghi chép đơn giản, dễ kiểm tra, đối chiếu

Nhược điểm: Việc ghi chép còn trùng lặp về chỉ tiêu số lượng. Hạn chế chức năng kiểm tra của kế toán do cuối tháng mới tiến hành kiểm tra, đối chiếu.

Phạm vi áp dụng: thích hợp trong các doanh nghiệp có ít chủng loại nguyên vật liệu, khối lượng các nghiệp vụ nhập - xuất ít, không thường xuyên và trình độ chuyên môn của cán bộ kế toán còn hạn chế.

Sơ đồ 1:Theo phương pháp thẻ song song.

Phương pháp sổ đối chiếu luân chuyển

Nguyên tắc: ghi theo chỉ tiêu số lượng và giá trị

Trình tự ghi chép:

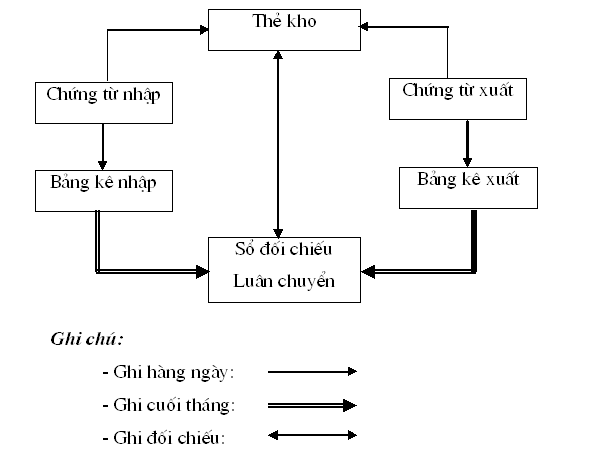

+ Ở kho: giống phương pháp thẻ song song ở trên

+ Ở phòng kế toán: hạch toán chi tiết nguyên vật liệu theo phương pháp sổ đối chiếu luân chuyển.

Bước 1: Hàng ngày hoặc định kỳ sau khi nhận được chứng từ thủ kho chuyển đến kế toán nguyên vật liệu ghi đơn giá tính thành tiền.

Bước 2: Kế toán nguyên vật liệu phân loại chứng từ phiếu nhập nguyên vật liệu và phiếu xuất nguyên vật liệu. Dựa trên cơ sở phiếu nhập nguyên vật liệu lập bảng kê nhập nguyên vật liệu cả về hiện vật lẫn giá trị. Dựa trên cơ sở phiếu xuất nguyên vật liệu lập bảng kê xuất nguyên vật liệu cả về hiện vật lẫn giá trị.

Bước 3: Cuối tháng kế toán nguyên vật liệu lấy số liệu trên bảng kê nhập và bảng kê xuất vào bảng đối chiếu luân chuyển, vào cột nhập cột xuất cho từng loại nguyên vật liệu tương ứng.

Cuối tháng kế toán nguyên vật liệu tính ra số tồn cả về hiện vật và giá trị cho từng loại nguyên vật liệu trên sổ đối chiếu luân chuyển. Số tồn cuối tháng này là số tồn của đầu tháng tiếp theo.

Cuối tháng kế toán nguyên vật liệu lập kế hoạch đối chiếu với thủ kho về hiện vật. Nếu có chênh lệch phải tìm nguyên nhân để điều chỉnh.

Ưu điểm: khối lượng ghi chép của kế toán được giảm do chỉ ghi một lần vào cuối tháng

Nhược điểm: công việc của kế toán vật tư thường dồn vào cuối tháng làm cho các báo cáo kế toán thường không kịp thời

Phạm vi áp dụng: thích hợp với các doanh nghiệp có khối lượng nghiệp vụ nhập - xuất không nhiều, không bố trí riêng nhân viên kế toán chi tiết nguyên vật liệu, do vậy không có điều kiện theo dõi tình hình nhập - xuất hàng ngày.

Sơ đồ 2: Phương pháp sổ đối chiếu luân chuyển.

Phương pháp ghi sổ số dư:

Nguyên tắc: tại kho ghi chép theo chỉ tiêu số lượng, còn tại phòng kế toán theo chỉ tiêu giá trị

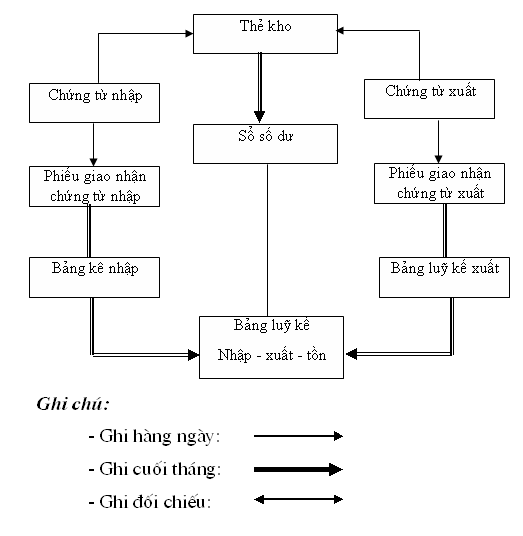

+ Ở kho: Thủ kho ghi chép sự biến động nhập - xuất - tồn của từng loại hiện vật trên thẻ kho giống như phương pháp thẻ song song nhưng cuối tháng thủ kho lập sổ số dư trên cơ sở số liệu số tồn nguyên vật liệu trên thẻ kho, sau đó chuyển số này cho kế toán nguyên vật liệu.

+ Ở phòng kế toán: hạch toán chi tiết nguyên vật liệu theo phương pháp sổ số dư.

Bước 1: Hàng ngày hoặc định kỳ sau khi nhận được chứng từ do thủ kho đem đến ghi đơn giá tình thành tiền.

Bước 2: Định kỳ 5 hoặc 10 ngày kế toán nguyên vật liệu tổng hợp giá trị nguyên vật liệu nhập và xuất vào bảng kê luỹ kế nhập xuất tồn.

Bước 3: Cuối tháng kế toán nguyên vật liệu tính ra số tồn về giá trị cho từng loại nguyên vật liệu trên bảng kê luỹ kế nhập - xuất - tồn.

Bước 4: Cuối tháng sau khi nhận được sổ số dư do thủ kho chuyển đến kế toán tính thành tiền cho từng loại nguyên vật liệu tồn kho và ghi vào sổ số dư cột giá trị.

Bước 5: Cuối tháng kế toán nguyên vật liệu tự tiến hành đối chiếu số liệu về giá trị sổ số dư và bảng kê luỹ kế nhập xuất tồn, nếu có chênh lệch phải tìm nguyên nhân và điều chỉnh.

Bước 6: Cuối tháng kế toán nguyên vật liệu đối chiếu với kế toán tổng hợp về tổng giá trị nhập xuất tồn, nếu có chênh lệch phải tìm nguyên nhân và điều chỉnh.

Ưu điểm: giảm được khối lượng ghi chép hàng ngày.

Nhược điểm: khó kiểm tra khi sai sót vì phòng kế toán chỉ theo dõi về mặt giá trị từng nhóm nguyên vật liệu.

Phạm vi áp dụng: phù hợp trong các doanh nghiệp có khối lượng các nghiệp vụ kinh tế về nhập - xuất diễn ra thường xuyên, nhiều chủng loại và xây dựng được hệ thống danh điểm nguyên vật liệu, dùng giá hạch toán để hạch toán hàng ngày tình hình nhập - xuất - tồn, yêu cầu về trình độ cán bộ kế toán của doanh nghiệp tương đối cao.

Sơ đồ 3: Kế toán chi tiết nguyên vật liệu theo phương pháp sổ số dư.

Chứng từ kế toán sử dụng

TK 152 - Nguyên liêu, nguyên vật liệu

Kết cấu:

* Bên nợ: + Trị giá vốn thực tế NVL nhập kho

+ Số tiền điều chỉnh tăng giá NVL khi đánh giá lại

+ Trị giá NVL thừa phát hiện khi kiểm kê

* Bên có: + Trị giá vốn thực tế NVL suất kho

+Số tiền giảm giá chiết khấu thương mại hàng mua

+ Trị giá NVL thiếu phát hiện khi kiểm kê.

* Số dư nợ: phản ánh trị giá vốn thực tế NVL tồn kho cuối kỳ kế toán

TK 151 - Hàng mua đang đi đường

- Bên nợ: +Phản ánh giá trị hàng mua đang đi đường

- Bên có: + Phản ánh trị giá hàng mua đang đi đường tháng trước, tháng này đã về nhập kho hàng đưa vào sử dụng ngay.

TK 6111 - Mua hàng

Bên nợ:

- Giá trị thực tế vật tư tồn đầu kỳ theo kiểm kê.

- Giá trị thực tế của vật tư mua vào trong kỳ

Bên có:

- Giá thực tế vật tư tồn cuối kỳ theo kiểm kê

- Giá trị thực tế của vật tư trả lại người bán hoặc được người bán giảm giá

- Giá trị thực tế vật tư xuất trong kỳ (ghi một lần vào cuối kỳ)

Cuối kỳ: Không có số dư

Tài khoản này được chi tiết thành 2 tài khoản cấp 2

- Tài khoản 6111 - Mua NVLtheo dõi giá trị NVL

- Tài khoản 6112 - Mua hàng hoá dùng để phản ánh giá trị hàng hoá