Kế toán tổng hợp NVL theo phương pháp kê khai thường xuyên

- Phương pháp kê khai thường xuyên là cách phương pháp theo dõi và phản ánh tình hình hiện có, biến động tăng, giảm hàng TK nói chung và nguyên vật liệu nói riêng một cách thường xuyên, liên tục tên các TK phản ánh từng loại phương pháp này được sử dụng phổ biến vì có được chính xác cao và cung cấp thông tin một cách kịp thời, cập nhật. Tại bất kỳ thời điểm nào kế toán cũng có thể xác định được nhập - xuất - tồn kho từng loại hàng tồn kho nói chung và nguyên vật liệu nói riêng nhưng bên cạnh đó phương pháp này còn một số hạn chế đố là tốn nhiều thời gian và công sức.

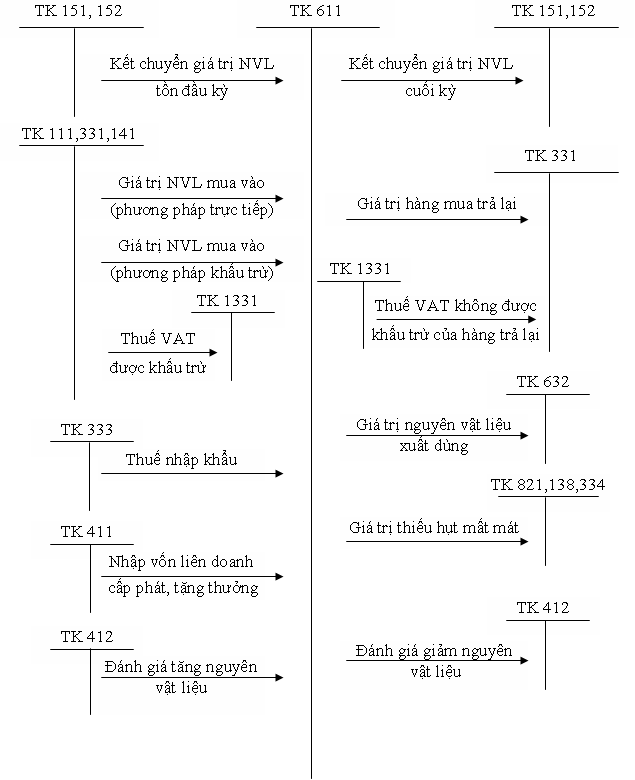

Sơ đồ 4: Hạch toán tổng hợp nguyên vật liệu theo phương pháp khấu trừ thường xuyên (thuế GTGT theo phương pháp khấu trừ)

* Đặc điểm của phương pháp kê khai thường xuyên

Là phương pháp theo dõi và phản ánh tình hình hiện có, biến động tăng, giảm hàng tồn kho nói chung và nguyên vật liệu nói riêng một cách thường xuyên liên tục trên các tài khoản phản ánh từng loại hàng tồn kho.

Phương pháp này được sử dụng phổ biến vì có độ chính xác cao và cung cấp thông tin về hàng tồn kho một cách kịp thời, cập nhật. Tại bất kì thời điểm nào cũng có thể xác định được lượng nhập- xuất- tồn nguyên vật liệu. Tuy nhiên phương pháp này không nên áp dụng đối với những doanh nghiệp có giá trị đơn vị hàng tồn kho nhỏ, thường xuyên xuất dùng, xuất bán.

Kế toán sử dụng các tài khoản sau:

- TK 152- nguyên liệu, nguyên vật liệu: theo dõi giá thực tế của toàn bộ NVL hiện có, tăng giảm qua kho doanh nghiệp.

- TK 151- Hàng mua đi đường: dùng theo dõi giá trị NVL mà doanh nghiệp đã mua hay chấp nhận mua nhưng chưa về nhập kho.

Ngoài ra, trong quá trình hạch toán, kế toán còn sử dụng một số tài khoản liên quan khác như 113, 112, 111, 331...

Trình tự hạch toán: kế toán tổng hợp NVL theo phương pháp kê khai thường xuyên.

* Phương pháp kế toán nhập, xuất NVL

+ Phương pháp kế toán nhập nguyên vật liệu

- Khi mua nguyên vật liệu, nguyên vật liệu về có chứng từ kèm theo:

Nợ TK 152

Nợ TK 133

Có TK 111,112.331...

- Nguyên vật liệu về chưa có chứng từ kèm theo: vẫn làm thủ tục nhập kho nguyên vật liệu về hiện vật nhưng chưa ghi sổ kế toán ngay mà đợi đến cuối tháng nếu hóa đơn về thì ghi sổ giống trường hợp trên. Nếu cuối tháng chứng từ vẫn chưa về thì ghi sổ theo tỷ giá tạm tính. Sang tháng sau nếu chứng từ về, so sánh giá thực tế với giá tạm tính để ghi sổ.

- Trường hợp hoá đơn về nhưng hàng chưa về, kế toán chưa ghi sổ ngay mà lưu hoá đơn vào tập hồ sơ riêng. Nếu trong tháng hàng về nhập kho, kế toán ghi sổ giống trường hợp cả hàng và hoá đơn cùng về. Nếu cuối tháng hàng vẫn chưa về, kế toán ghi sổ:

Nợ TK 151

Nợ TK 133

Có TK 111,112,331

Sang đầu tháng sau, khi hàng về nhập kho, kế toán ghi:

Nợ TK 152

Có TK 151

- Trường hợp DN mua hàng được hưởng chiết khấu thanh toán:

Nợ TK 111,112,331

Có TK 515

- Trường hợp hàng thừa hoặc thiếu so với hoá đơn:

+ Trường hợp hàng thừa so với hoá đơn:

Nếu nhập kho toàn bộ (kể cả hàng thừa)

Nợ TK 152

Nợ TK 133

Có Tk 111, 112, 331

Có TK 338(1)

Khi xử lý giá trị hàng thừa

Nợ TK 338(1)

Có Tk 642

Có TK 711

Có TK 331

Có TK 152

+ Trường hợp hàng thiếu so với hoá đơn:

Nợ TK 152

Nợ TK 138(1)

Nợ TK 133

Có TK 331,111,112

Khi xử lý giá trị hàng thừa:

Nợ TK 642

Nợ TK 1388,334

Nợ TK 415,821,411

Có TK 1381

* Nguyên vật liệu do nhà nước cấp hoặc cấp trên cấp hoặc của các cá nhân, cổ đông góp, các bên góp vốn liên doanh hoặc được tổng thưởng.

Nợ TK 152

Có TK 411

- Nhận lại vốn góp liên doanh trước đây bằng NVL

Nợ TK 152

Có TK 222,128,228

- Nhập kho nguyên vật liệu chế biến hoặc thuê ngoài chế biến

Nợ TK 152

Có TK 154

+ Phương pháp xuất NVL

- Căn cứ vào bảng phân bổ nguyên vật liệu để phân bổ nguyên vật liệu vào TK chi phí phù hợp

Nợ TK 621

Nợ TK 627

Nợ TK 641

Nợ TK 642

Có TK 152

- Xuất nguyên vật liệu để gia công chế biến

Nợ TK 154

Có TK 152

- Xuất nguyên vật liệu để góp vốn liên doanh: khi góp vốn phải tính lại giá nguyên vật liệu

+ Số vốn góp LD là nguyên vật liệu bằng giá trị nguyên vật liệu ghi trên sổ kế toán

Nợ TK 222,128,228

Có TK 152

+Số vốn góp LD là nguyên vật liệu lớn hơn giá trị nguyên vật liệu ghi trên sổ kế toán

Nợ TK 222,128,228

Có TK 152

Có TK 412

+ Số vốn góp LD là nguyên vật liệu nhỏ hơn giá trị nguyên vật liệu ghi trên sổ kế toán

Nợ TK 222,128,228

Nợ TK 412

Có TK 152

- Bán nguyên vật liệu thừa, ứ đọng, chậm luân chuyển

+ Thu tiền bán nguyên vật liệu:

Nợ TK 111,112

Có TK 511

Có TK 3331

+ Kết chuyển giá vốn của nguyên vật liệu đã tiêu thụ:

Nợ TK 632

Có TK 152

* Kiểm kê các nghiệp vụ liên quan đến kiểm kê NVL

+ Trường hợp kiểm nhận NVL:

Nhập toàn bộ hàng thì căn cứ vào chứng từ

Nợ TK 152, 1331

Có TK 3381

- Căn cứ vào các qui định xử lý:

+ Trả lại

Nợ TK 3381

Có TK 152

+ Nếu doanh nghiệp đồng ý mua tiếp số hàng thừa khi đơn vị bán phải viết hoá đơn bổ sung:

Nợ TK 338 (1), 133 (1)

Có TK 331

- Nếu thừa không xác định được nguyên nhân thì ghi tăng thu nhập khác

Nợ TK 3381

Có TK 711, 632

- Kế toán căn cứ vào hoá đơn:

Nợ TK 152

Có TK 133, 331

- Số hàng thừa coi như giữ hộ đơn vị bán:

* Ghi đơn: Nợ TK 002

* Ghi đơn: Có TK 002

+ Trường hợp kiểm nhận khi phát hiện thiếu

- Khi nhập kho, căn cứ vào các chứng từ, kế toán ghi:

Nợ TK 152, 331, 138

Có TK 331

- Khi xác nhận nguyên nhân, căn cứ vào các qui định xử lý, kế toán ghi theo từng trường hợp:

- Nếu do đơn vị bàn giao thiếu và phải giao tiếp số hàng thiếu, khi đơn vị bán đã giao hàng, căn cứ vào các chứng từ.

Nợ TK 152

Có TK 1381

+ Trường hợp kiểm kê kho NVL:

- Trường hợp kiểm kê phát ihện thừa chưa rõ nguyên nhân

- Căn cứ vào biên bản kiểm kê, kê toán ghi:

Nợ TK 152

Có TK 3381

- Khi có quyết định xử lý, kế toán ghi:

Nợ TK 3381

Có TK 711, 632

- Trường hợp kiểm kê phát hiện thiếu chưa rõ nguyên nhân

- Căn cứ vào biên bản kiểm kê

Nợ TK 1381

Có TK 152

- Khi có quá trình xử lý

Nếu hàng thiếu hụt trong định mức cho phép

Nợ TK 632

Có TK 1381

Nếu người chịu trách nhiệm phải bồi thường

Nợ TK 111, 1388, 334

Có TK 1381

- Giá trị hàng thiếu hụt còn lại sau khi trừ đi phần đã được bồi thường được phản ánh giá vốn hàng bán.

Nợ TK 632

Có TK 138 (1)

Kế toán tổng hợp NVL theo phương pháp kiểm kê định kỳ

Theo phương thức này, giá trị vật tư xuất dùng được tính theo công thức

Giá trị xuất kho = Giá trị tồn; đầu kỳ - Giá trị nhập; trong kỳ - Giá trị tồn; cuối kỳ

Các TK 151, 152 chỉ phản ánh kết chuyển giá trị nguyên vật liệu tồn đầu kỳ và cuối kỳ chứ không phản ánh biến động tăng, giảm nguyên vật liệu nên ở phương pháp này kế toán sử dụng TK 611

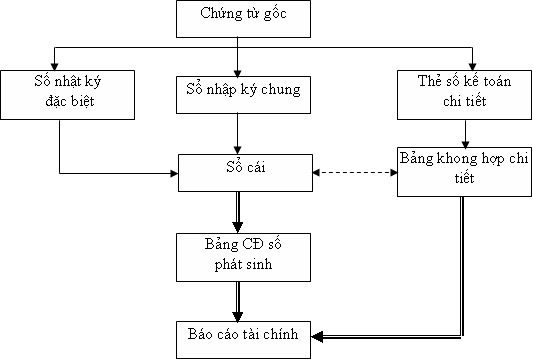

Sơ đồ 5: Kế toán tổng hợp NVL theo phương pháp kiểm kê định kỳ

* Đặc điểm của phương pháp kiểm kê định kỳ

Là phương pháp không theo dõi một cách thường xuyên, liên tục về tình hình biến động của các loại vật tư hàng hoá... trên các tài khoản không phản ánh từng loại hàng tồn kho mà chỉ phản ánh giá trị tồn kho đầu kì và cuối kì của chúng trên cơ sở kiểm kê cuối kì, xác định lượng tồn kho thực tế và lượng xuất dùng cho sản xuất kinh doanh và các mục đích khác. Độ chính xác không cao, tiết kiệm được công việc ghi chép, thích hợp với các đơn vị kinh doanh chủng loại vật tư khác nhau, giá trị thấp, thường xuyên xuất dùng, xuất bán.

Kế toán sử dụng các tài khoản sau:

- TK 611: Mua hàng (tiểu khoản 6111- mua NVL): dùng theo dõi tình hình thu mua, tăng, giảm NVL theo giá thực tế, từ đó xác định giá trị vật tư xuất dùng.

- TK 152- Nguyên liệu: giá trị thực tế tồn kho của NVL.

- TK 151- Hàng mua đi đường: dùng để phản ánh giá trị số hàng mua nhưng đang đi đường hay gửi tại kho người bán.

Ngoài ra còn sử dụng các tài khoản khác như 133, 331, 111, 112... có nội dung và kết cấu như phương pháp kê khai thường xuyên.

* Phương pháp kế toán các nghiệp vụ chủ yếu

Trình tự hạch toán:

* Kết chuyển tồn đầu kỳ

- Kết chuyển giá thực tế nguyên vật liệu tồn kho đầu kỳ

Nợ TK 611

Có TK 152, 151

- Đối với nguyên vật liệu nhập trong kỳ:

-Tăng do mua:

Nợ TK 611

Nợ TK 133

Có TK 111,112,331

- Do nhà nước cấp, cấp trên cấp, các cá nhân cổ đông góp vốn, được biếu tổng bằng nguyên vật liệu

Nợ TK 611

Có TK 411

- Kiểm kê nguyên vật liệu phát hiện thừa

Nợ TK 611

Có TK 3381

- Tính giá lại nguyên vật liệu nếu tăng giá:

Nợ TK 611

Có TK 412

- Cuối kỳ kế toán

- Xác định nguyên vật liệu đã có hoá đơn nhưng cuối tháng chưa về kho

Nợ TK 151

Có TK 611

- Kiểm kê kho nguyên vật liệu, sau đó xác định giá trị nguyên vật liệu tồn kho theo giá mua thực tế lần cuối cùng.

Nợ TK 152

Có TK 611

- Trong kỳ nếu được hưởng giảm giá khi mua nguyên vật liệu:

Nợ TK 111, 112

Có TK 611

- Nếu trả lại nguyên vật liệu cho nhà cung cấp

Nợ TK 111,112

Có TK 611

Có TK 133

- Tính giá trị nguyên vật liệu xuất sử dụng trong kỳ:

Giá trị VL xuất sử dụng trong kỳ= Giá trị VL nhập trong kỳ + giá trị VL tồn ĐK- giá trị VL tồn CK- Giảm giá VL khi mua- giá trị VL mua trả lại người bán

Nợ TK 621

Nợ TK 627

Nợ TK 641

Nợ TK 642

Có TK 611

Nếu nguyên vật liệu sử dụng cho nhiều mục đích phải áp dụng phương pháp phân bổ phù hợp để tính giá nguyên vật liệu cho từng mục đích sử dụng

Đánh giá lại và kế toán các nghiệp vụ kế toán nguyên vật liệu

- Khi đánh giá lại NVL, doanh nghiệp phải thành lập hội đồng hoặc ban đánh giá sau khi đánh giá phải lập đánh giá NVL. Chênh lệch đánh giá, đánh giá ghi trên sổ kế toán được phản ánh vào TK 412 - chênh lệch đánh giá lại tài sản. Căn cứ vào chứng từ kế toán ghi:

- Nếu đánh giá tăng:

Nợ TK 152

Có TK 412

- Nếu đánh giá giảm:

Nợ TK 412

Có TK 152

- Căn cứ vào các quy định của cơ quan có thẩm quyền xử lý khoản chênh lệch giữa đánh giá lại

- Chênh lệch tăng do đánh giá lại được ghi tăng nguồn vốn kinh doanh

Nợ TK 412

Có TK 411

- Chênh lệch đánh giá giảm do đánh giá được ghi giảm nguồn vốn kinh doanh

Nợ TK 411

Có TK 412

Kế toán dự phòng giảm giá nguyên vật liệu tồn kho

* Mục đích lập phòng:

Dự phòng giảm giá NVL thực chất là việc ghi nhận trước một khoản chi phí chưa thực chi vào chi phí kinh doanh của niên độ để có nguồn tài chính bù đắp những thiệt hại có thể xảy ra trong niên độ liền sau đó các yếu tố khách quan làm giảm giá vật tư. Mục đích của lập dự phòng giảm giá NVL đề phòng sự giảm giữa giá thị trường với giá gốc trên sổ sách. Đặc biệt khi chuyển nhượng, cho vay, thanh lý. Bên cạnh đó, kế toán cũng có thể xác định giá trị thực tế của NVL trên hệ thống báo cáo tài chính.

* Nguyên tắc xác định:

- Số dự phòng cần phải lập cũng dựa trên số lượng của mỗi loại NVL theo kiểm kê thực tiễn diễn biến giá trong năm có kết hợp với dự báo giá sẽ diễn biến trong niên độ tiếp theo.

Ta có:

Mức dự phòng cần phải lập; trong liên độ sau = Số lượng NVL mỗi loại x Mức chênh lệch; giảm giá của mỗi loại

- Theo quy định chỉ lập dự phòng giảm giá của những NVL thuộc quyền sở hữu doanh nghiệp, có những chứng từ kế toán hợp lệ, hợp pháp, chứng minh giá gốc của chúng.

- Như vậy, về mặt kinh tế cũng như tài chính, hành vi dự phòng cho phép doanh nghiệp luôn thực hiện được những nguyên tắc xác định tài sản theo giá phí gốc, lại vừa có thể ghi nhận trên các báo cáo tài chính của mình giá trị thực tế của tài sản, mặt khác dự phòng tạo lập cho mỗi doanh nghiệp mọt quỹ tiền tệ đủ sức khắc phục trước mắt những thiệt hại có thể xảy ra trong kinh doanh.

* Phương pháp kế toán

- TK sử dụng dùng để theo dõi tình hình trích lập và hoàn nhập dự phòng giảm giá NVL và các loại hàng tồn kho khác là TK 159 - dự phòng giảm giá hàng tồn kho.

Kết cấu của TK 159:

- Bên nợ: Hoàn nhập dự phòng giảm giá hàng tồn kho

- Bên có: trích lập dự phòng giảm giá hàng tồn kho trích vào chi phí

- Số dư có: Phản ánh số trích lập dự phòng giảm giá hàng tồn kho hiện có.

- Cuối niên độ kế toán căn cứ vào số lượng hàng hoá, vật tư, hàng tồn kho và khả năng giảm giá từng thứ của vật tư hàng hoá để xác định trích lập dự phòng tính vào chi phí:

Nợ TK 632

Có TK 159

- Ở cuối niên độ kế toán sau tiếp tục tính toán mức cần lập dự phòng giảm giá hàng tồn kho cho năm tiếp theo. Sau đó sẽ so sánh số dự phòng đã lập cuối kỳ kế toán của năm trước.

- Nếu số dự phòng phải nộp năm nay, số dự phòng đã lập ở năm trước thì số chênh lệch lớn hơn được trích lập bổ sung:

Nợ TK 632

Có TK 159

- Số dự phòng của năm nay nhỏ hơn số dự phòng đã lập năm trước thì số chênh lệch nhỏ hơn năm trước.

Nợ TK 159

Có TK 632

Hệ thống sổ sách kế toán sử dụng trong hạch toán NVL

Ở các doanh nghiệp việc sử dụng loại sổ nào trong hạch toán nguyên vật liệu là tuỳ thuộc vào hình thức kế toán mà doanh nghiệp đang áp dụng. Theo chế độ kế toán hiện hành có thể sử dụng một trong các hình thức sổ kế toán sau:

- Nhật ký chung

- Nhật ký - chứng từ

- Chứng từ ghi sổ

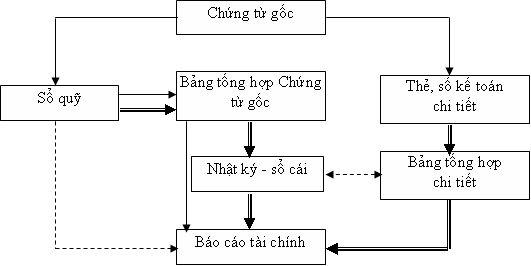

- Nhật ký sổ cái

Mỗi một hình thức sổ kế toán sẽ có một hệ thống sổ và có quy định ghi sổ riêng.

Sơ đồ 6: Sơ đồ trình tự kế toán của Nhật ký chung

Ghi chú:

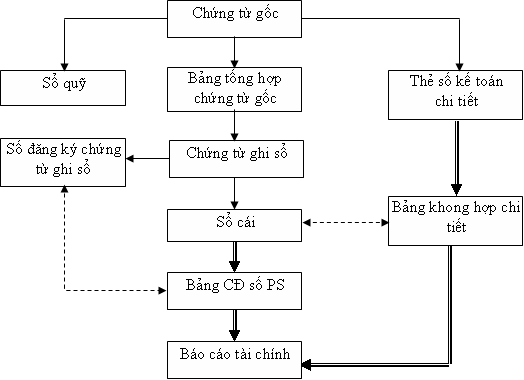

Sơ đồ 7: Trình tự kế toán theo hình thức chứng từ ghi sổ

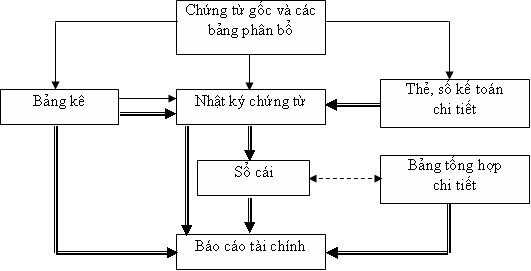

Sơ đồ 8: Trình tự kế toán theo hình thức nhật ký - chứng từ

Sơ đồ 9: Sơ đồ kế toán hình thức nhật ký sổ cái