Khái niệm cuả quản lý ngân quỹ :

Như trên đã phân tích , quản lý ngân quỹ liên quan đến các dòng tiền vào ra doanh nghiệp , quản lý mức cân đối tiền trong ngân quỹ . Vậy ta có thể rút ra một khái niệm riêng cho thuật ngữ Quản lý ngân quỹ:

Quản lý ngân quỹ là sự tác động của các chủ thể quản lý trong doanh nghiệp lên các khoản thực thu và thực chi bằng tiền nhằm thay đổi mức tồn quỹ thục tế của doanh nghiệp sao cho ngân quỹ doanh nghiệp đạt mức tối ưu nhắm tối đa hoá giá trị tài sản của chú sở hữu và đảm bảo khả năng chi trả của doanh nghiệp trong từng thời kỳ trong điều kiện biến động của môi trường.

Từ những phân tích về ngân quỹ và vai trò của nó trong hoạt động của doanh nghiệp cho thấy nhà quản lý tài chính trong doanh nghiệp cần phải quan tâm đến quản lý ngân quỹ , Bên cạnh đó mục tiêu cơ bản của các nhà quản trị tài chính daonh nghiệp không phải là tối đa hoá khối lượng tiền mặt mà là cố găng duy trì lượng tiền mặt thấp nhất có thể được trong khi vẫn đảm bảo các hoạt động của doanh nghiệp được hiệu quả .

Tầm quan trọng của quản lý Ngân Quỹ :

Mối quan hệ giữa chu kỳ kinh doanh và chu kỳ tiền mặt , giữa chu kỳ trả tiền và chu kỳ chờ thu tiền là lý do quan trọng khiến các doanh nghiệp phải quản lý ngân quỹ .

*Sự chênh lệch giữa chu kỳ trả tiền và chu kỳ chờ thu tiền :

Bất kỳ một doanh nghiệp nào dù là tìm hình thức tài trợ, hay cách sử dụng ngân quỹ nào , doanh nghiệp cần cân nhắc đến vấn đề nguồn đó có phù hợp với chu kỳ kinh doanh và chu kỳ chờ thu tiền mặt của doanh nghiệp không .

Chu kỳ kinh doanh = chu kỳ dự trữ +chu kỳ chờ thu tiền

Chu kỳ kinh doanh, là khoảng thời gian kể từ khi tiếp nhận nguyên vật liệu nhập kho cho đến khi thu được tiền bán hàng . Chu kỳ kinh doanh được hợp thành từ hai bộ phận :

+ Bộ phận thứ nhất : khoảng thời gian kể từ khi doanh nghiệp nhập kho nguyên vật liệu cho đến khi giao hàng cho khách hàng khoảng thời gian này được gọi là Chu Kỳ Dự Trữ .

+Bộ phận thứ hai : khoảng thời gian kể từ khi doanh nghiệp giao hàng cho khách hàng cho đến khi doanh nghiệp thu được tiền về khoảng thời gian này gọi là Chu Kỳ Chờ Thu Tiền .

Như chúng ta đã biết, thu chi ngân quỹ không xảy ra một cách đồng thời doanh nghiệp có thể đã nhận nguyên vật liệu nhưng phải một thời gian sau , doanh nghiệp mới trả tiền. Khoảng thời gian này là chu kỳ trả tiền . Doanh nghiệp đã giao hàng cho khách hàng nhưng phải một thời gian sau mới thu được tiền bán hàng . Khoảng thời gian này được gọi là Chu Kỳ Tiền Mặt . Như vậy ta có công thức sau:

Chu kỳ kinh doanh = chu kỳ trả tiền + chu kỳ tiền mặt

Chu kỳ tiền mặt = chu kỳ kinh doanh – chu kỳ trả tiền

Từ những phân tích trên ta có sơ đồ sau :

Qua phân tích sơ đồ ta thấy , tầm quan trọng của việc quản lý ngân quỹ , vì nó sẽ đảm bảo cho khả năng thanh toán của doanh nghiệp trong khoảng thời gian doanh nghiệp đã trả tiền cho nhà cung cấp nhưng chưa thu được tiền của khách hàng.

* Dự phòng cho những tổn thất bất thường :

Doanh nghiệp giữ tiền vì động lực dự phòng , nhằm ngăn ngừa khả năng thu chi tiền trong tương lai biến động không thuận lợi sẽ dẫn đến tình trạng không đảm bảo được khả năng thanh toán . Trong hoạt động hường ngày doanh nghiệp có thể gặp phải những rủi rovề thiên tai , khách hàng của doanh nghiệp bị mất khả năng thanh toán ... chính vì vậy doanh nghiệp phải giữ một khoản tồn quỹ nhất định để dự phòng cho những biến động bất thường đó , vì những biến động bất thường này có thể trực tiếp làm giảm các khoản thực thu của doanh nghiệp hoặc buộc doanh nghiệp phải chi những khoản chi bất thường . Như vậy chi phí cho việc dự phòng những bién động bất thường đó chính là khoản thu nhập mà doanh nghiệp có thể kiếm được nếu sử dụng khoản tồn quỹ đó vào kinh doanh . Lượng tồn quỹ lớn hay nhỏ phụ thuộc vào tổn thất mà doanh nghiệp sẽ phải gánh chịu khi những rủi ro trên xảy ra .

* Mối quan hệ mật thiết giữa vốn lưu động ròng ,nhu cầu vốn lưu động ròng và ngân quỹ .

Vốn lưu động ròng (Net Working Capital-NWC) là phần nguồn dài hạn được sử dụng để tài trợ cho tài sản lưu động . Nói cách khác vốn lưu động ròng (NWC) là khoản chênh lệch giữa tài sản lưu động và nguồn ngắn hạn hoặc giữa nguồn dài hạn và tài sản cố định

NWC=tài sản lưu động – nguồn ngắn hạn

NWC=nguồn dài hạn –tài sản cố định

Nhu cầu vốn lưu động ròng là lượng vốn ngắn hạn mà doanh nghiệp cần đẻ tài trợ cho một phần tài sản lưu động (hàng tồn kho và các khoản phải thu )

Nhu cầu vốn lưu động ròng =tồn kho và các khoản phải thu –nợ ngắn hạn

Ngân quỹ =vốn lưu động ròng –nhu cầu vốn lưu động ròng

Như vậy quản lý ngân quỹ đóng một vai trò quan trọng trong các hoạt động quản lý của doanh nghiệp . Vì , thứ nhất , doanh nghiệp cần đảm bảo cho khả năng thanh toán của mình tại mọi thời điểm ,đặc biệt là khoảng thời gian giữa thời điểm doanh nghiệp trả tiền cho nhà cung cấp và thời điểm doanh nghiệp thu được tiền của khách hàng .Thứ hai ,ngân quỹ với hoạt động các yếu tố sản xuất và tiêu thụ hàng hoá có mối quan hệ biện chứng . Thứ ba , giữa ngân quỹ , vốn lưu động ròng và nhu cầu vốn lưu động ròng có mối quan hệ mật thiết , nếu thay đổi một trong ba yếu tố còn lại cũng sẽ thay đổi theo và tác động đến toàn bộ hoạt động của doanh nghiệp .

Nội dung quản lý ngân quỹ :

Quản lý ngân quỹ trong doanh nghiệp sẽ giúp cho doanh nghiệp xác định được luồng tiền ra vào , các khoản phải thu , phải trả phát sinh trong kỳ , đồng thời lập kế hoạch tài chính ngắn hạn , dự báo các luồng thu , chi bằng tiền phát sinh trong các tháng , nhu cầu và khả năng tiền mặt , để chủ động trong đầu tư hoặc huy động vốn tài trợ .Quản lý ngân quỹ không phải là việc điều hoà ngân quỹ theo cảm tính hay tuỳ cơ ứng biến mà để thực hiện thành công đòi hỏi doanh nghiệp phải tiến hành các bước trong nội dung quản lý ngân quỹ theo một trình tự có tính khoa học .

Nội dung của việc quản lý ngân quỹ của doanh nghiệp được thực hiện thông qua việc nghiên cứu theo trình tự những vấn đề sau :

+Doanh nghiệp có những khoản thực thu nào?

+Doanh nghiệp có những khoản thực chi nào?

+Lập dự toán nhu cầu tiền như thế nào ?

+Xác định mức tồn quỹ tối ưu như thế nào ?

+Làm thế nào để lập được kế hoạch quản lý ngân quỹ ?

Thu ngân quỹ doanh nghiệp :

* Thực thu từ hoạt động sản xuất kinh doanh: (trong đó có cả thuế gián thu)

+ Thu tiền bán hàng trong kỳ: (giảm hàng tồn kho và hàng mới sản xuất)

Do thực thu tiền hàng kỳ này là khoản tiền khách hàng hực thanh toán cho doanh nghiệp nên thực thu tiền hàng của doanh nghiệp sẽ bao gồm : giá thành sản phẩm và thuế gián thu (thuế tiêu thụ đặc biệt , thuế giá trị gia tăng , thuế xuất nhập khẩu ...

+ Thu tiền nợ tiền hàng kỳ trước của khách hàng (giảm các khoản phải thu)

Xuất phát từ việc áp dụng chính sách tín dụng thương mại của doanh nghiệp nên những khoản tín dụng mà doanh nghiệp cấp cho khách hàng kỳ trước kỳ này sẽ được khách hàng thanh toán . N hững khoản đó mặc dù phát sinh từ những hoạt động mua bán của kỳ trước nhưng do kỳ này mới được khách hàng thanh toán nên nó được coi là một khoản thực thu ngân quỹ của kỳ này .

+ Thu tiền từ những hoạt động sản xuất kinh doanh khác :

Trên bảng cân đối kế toán của doanh nghiệp , trong mục các khoản phải thu, ngoài các khoản phải thu của khách hàng doanh nghiệp còn có các khoản phải thu nội bộ và các khoản phải thu khác. Những khoản tiền thu được từ các khoản trên cũng được coi là thực thu ngân quỹ từ hoạt động sản xuất kinh doanh.

* Thực thu từ hoạt động tài chính :

Tất cả những khoản : thu vốn gốc và laĩ đầu tư vào các đơn vị khác; thu tiền lãi hoặc tiền bán chứng khoán ngắn hạn và dài hạn

Tiền thu do các chủ sở hữu góp vốn; khoản cho vay của ngân hàng ;thu lãi hoặc vốn gốc của các khoản doanh nghiệp cho vay bằng các quỹ nhàn rỗi ; thu lãi hoặc gốc tiền gưỉ trong kỳ ; thu tiền lãi từ chênh lẹch tỷ giá hoặc từ việc thực hiện các nghiệp vụ gia tăng ngân quỹ nhàn rỗi và các khoản thu khác có liên quan đến hoạt động tài chính của doanh nghiệp đều được coi là các khoản thực thu từ hoạt động tài chính .

* Thực thu từ hoạt động bất thường :

Thực thu từ hoạt động bất thường của doanh nghiệp là các khoản thu nhập bất thường mà doanh nghiệp thực thu được , bao gồm :

+ Các khoản nợ phải trả nhưng không còn chủ nợ

+Tài sản thừa doanh nghiệp được hưởng

+ Hoàn nhập dự phòng phải thu khó đòi và giảm giá hàng tồn kho

+Tiền thu do khách hàng , đối tác vi phạm hợp đồng

+Tiền thu nhượng bán , thanh lý tài sản cố định

+Các khoản nợ khó đòi nay đòi được

+Và cá khoản thu nhập bất thường khác .

Chi ngân quỹ doanh nghiệp :

Những khoản thực chi ngân quỹ bao gồm : thực chi cho hoạt động sản xuất kinh doanh , thực chi cho hoạt động tài chính và thực chi cho hoạt động bất thường .

* Thực chi cho hoạt động tài chính :

+ Chi hoạt động đầu tư, tiền lỗ do kinh doanh, mua bán, chuyển nhượng các loại chứng khoán .

+ Chi trả vốn gốc ngân hàng

+ Lỗ do chênh lệch tỷ giá

+ Chi phí tham gia góp vốn liên doanh và tiền về lỗ góp vốn liên doanh

+Chi phí khác của hoạt động tài chính

* Thực chi cho hoạt động sản xuất kinh doanh :

+ Chi tiền mua hàng trong kỳ : tức là khoản thực chi mua hàng hay trả trước tiền hàng trong kỳ .

+ Chi mua hàng kỳ trước : nếu trong kỳ trước doanh nghiệp được nhà cung cấp cấp cho một khoản tín dụng thương mại thì kỳ này khi đến hạn doanh nghiệp phải thanh toán cho nhà cung cấp khoản tiền đó . Khoản này được coi là khoản chi tiền hàng kỳ trước và là một khoản thực chi cho hoạt động sản xuất kinh doanh .

+ Chi đầu tư cơ bản (chi đầu tư tài sản cố định)

+ Trả lãi vay ngân hàng

+ Chi tiền thanh toán cho tiền lương , các chi phí quản lý, chi phí bán hàng và chi phí thuê ngoài

+ Chi thực hiện nghĩa vụ đối với nhà nước ( thuế, phí và lệ phí )

* Thực chi cho hoạt động bất thường :

Hoạt động bất thường là những hoạt động mà doanh nghiệp không dự kiến trước được thực hiện trong kỳ kinh doanh , trong doanh nghiệp phát sinh những khoản thực chi bất thường sau :

+ Chi phí thanh lý nhượng bán tài sản cố định kể cả giá trị còn lại

+ Tiền doanh nghiệp phải nộp phạt do vi phạm cam kế hợp đồng

+ Tiền phải nộp phạt và bị truy thu thuế

+Các khoản mất tài sản doanh nghiệp chịu

Hiểu được nội dung các khoản thực thu và thực chi ngân quỹ chỉ là bước đầu của công tác quản lý ngân quỹ và nó giúp cho doanh nghiệp dự toán được các khoản thực thu và thực chi ngân quỹ , từ đó , giúp các nhà quản lý tài chính trong doanh nghiệp dự toán được mức tồn quỹ . Trước khi xác định mức tồn quỹ tối ưu, các nhà quản lý tài chính phải dự toán được nhu cầu tiền trong kỳ tới . Từ đó, kết hợp với mức tồn quỹ tối ưu đã tính được họ sẽ lập kế hoạch quản lý ngân quỹ cho kỳ kinh doanh tiếp theo .

Dự Toán Nhu Cầu Tiền :

Trước hết , chung ta cần phải dự toán được tiền thu vào ngân quỹ. Tiền thu vào ngân quỹ của doanh nghiệp bắt nguồn từ doanh thu bán hàng được dự toán theo các tháng, quỹ của năm. Ta biết rằng doanh thu trở thành các khoản phải thu trước khi nó trở thành tiền. Mỗi khách hàng được doanh nghiệp áp dụng thời gian trả tiền trung bình khác nhau. Phần lớn các doanh nghiệp đều cố gắng xác định thời gian trung bình để các khách hàng của họ trả tiền cho các hoá đơn .

Dựa vào đó, người ta có thể dự đoán được bao nhiêu phần trăm doanh thu trong quý sẽ chuyển thành tiền và bao nhiêu phần trăm sẽ được chuyển thành tiền ở quý sau. Từ đó, chúng ta có công thức xác định các khoản phải thu của khách hàng trong từng quý như sau :

Các khoản phải = Các khoản phải + Doanh thu - Tiền bán hàng đã

thu cuối quý thu đầu quý trong quý thu được trong quý

Sau khi dự toán được tiền thu vào ngân quỹ, nhiệm vụ tiếp theo là cần dự toán được những khoản chi ra từ ngân quỹ. Nội dung của các khoản thực chi ngân quỹ đã được trình bày ở trên. Qua việc dự toán nhu cầu tiền nhà quản lý sẽ thấy được ngân quỹ dự toán của doanh nghiệp sẽ thặng dư hay thâm hụt so với mức tồn quỹ tối ưu để ra quyết định doanh nghiệp có nên vay thêm hay không? nếu có vay thì sẽ vay bao nhiêu đẻ đáp ứng nhu cầu tiền trong từng quý .

Việc dự toán nhu cầu tiền trong doanh nghiệp ít nhiều còn có những yếu tố không chắc chắn , vì nội dung vẫn mang tính dự toán . Do vậy, khó có thể dự toán nhu cầu tiền một cách chính xác . Tuy nhiên nó cũng giúp cho các nhà tài chính chủ động bố trí và xắp xếp các khoản thu chi trong từng thời kỳ hoạt động.

Xác Định Mức Tồn quỹ Tối Ưu:

Thường xuyên nghiên cứu thị trường, phát hiện ra nhu cầu thị trường và tìm ra khả năng, thế mạnh của doanh nghiệp mình từ đó xây dựng kế hoạch sản xuất kinh doanh ,chiến lược phát triển trong tương lai cũng như đề ra các mục tiêu , phương hướng phát triển. Có nhiều cách để xác định mức dự trữ tối ưu nhưng có hai cách hay được dùng nhất trong thực tế là xác định mức ngân quỹ tối ưu khi doanh nghiệp dự đoán được tương đối chính xác các khoản thực thu và thực chi của mình và xác định mức ngân quỹ tối ưu khi doanh nghiệp không dự đoán được chính xác .

* Xác định mức tồn quỹ tối ưu trong trường hợp doanh nghiệp dự toán tương đối chính xác các khoản thực thu và thực chi ngân quỹ

+ Mô hình Baumol:

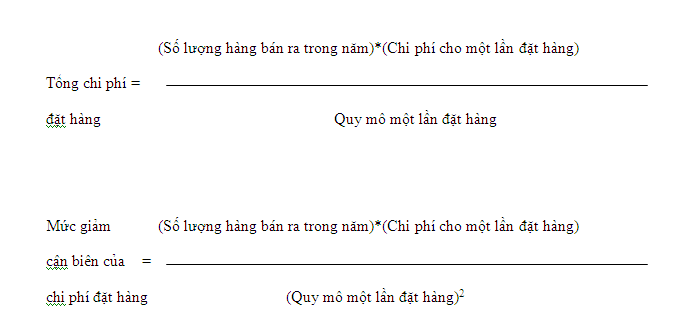

Việc giữ tiền mặt trong quỹ là rất cần thiết để chi trả cho các hoá đơn một cách đều đặn. Tuy nhiên dự trữ của doanh nghiệp cũng phát sinh ra những chi phí nhất định. Có thể chia chi phí để dự trữ ra thành hai loại: chi phí cơ hội và chi phí đặt hàng .

Chi phí cơ hội bao gồm : chi phí của vốn đầu tư bỏ vào dự trữ và các chi phí khác. Khi đó, chi phí cơ hội cận biên là chi phí cơ hội mà doanh nghiệp bỏ ra để dự trữ thêm một đơn vị sản phẩm . Khi tăng thêm một đơn vị sản phẩm thì mức dự trữ bình quân tăng lên là 0,5 đơn vị sản phẩm . Như vậy , chi phí cơ hội cận biên là :

Chi phí đặt hàng: là khoản chi phí mà doanh nghiệp phải bó ra để thực hiện được một lần đặt hàng.Ta thấy, nếu quy mô mỗi lần đặt hàng tăng lên sẽ làm tổng chi phí đặt hàng của doanh nghiệp giảm xuống . Mức giảm đi của tổng chi phí đặt hàng phụ thuộc vào quy mô đặt hàng bình quân

Như vậy , nếu doanh nghiệp tăng quy mô cho mỗi lần đặt hàng sẽ xuất hiện hai tác động :

- Tác động thứ nhất: chi phí đặt hàng giảm đi do số lần đặt hàng giảm đi

- Tác động thứ hai: chi phí cơ hội tăng lên do mức dự trữ bình quân tăng lên .

Do đó , quy mô đặt hàng tối ưu sẽ là điểm mà tại đó hai tác động trên loại trừ lẫn nhau một cách hoàn toàn . Có nghĩa là :

Theo giả định ban đầu , toàn bộ tiền nhàn rỗi sau khi đã tính lượng tiền dự trữ hợp lý được đầu tư toàn bộ vào tín phiếu kho bạc nên áp dụng cho trường hợp này ta suy ra được công thức tính lượng tiền dự trữ tối ưu như sau :

Theo mô hình này, tỷ lệ lợi tức càng cao thì mức dự trữ tiền mặt càng thấp. Nói chung, khi lãi xuất cao thì người ta giữ tiền mặt ít hơn . Mặt khác , nếu nhu cầu sử dụng tiền mặt cuả doanh nghiệp nhiều hoặc chi phí bán các tín phiếu kho bạc cao thì doanh nghiệp có xu hướng giữ tiền nhiều hơn.

Tuy nhiên mô hình trên chỉ áp dụng cho những doanh nghiệp nhỏ , chỉ hoạt động trong điều kiện doanh nghiệp dự trữ tiền mặt một cách đều đặn . Nhưng điều này thường không xảy ra trên thực tế . Mặt khác , mô hình này giả định việc chi trả các hoá đơn là đều đặn , chủ động mà không tính đến sự bất thường của các dòng tiền đi ra doanh nghiệp và hơn thế nữa không tính đến các khoản thu bằng tiền của doanh nghiệp cũng làm thay đổi mức dự trữ tiền mặt mà giả định khi thu về , tiền được chuyển hoá luôn thành tín phiếu . tuy nhiên , cách xác định mức dự trữ tiền tối ưu trong mô hình này có thể làm căn cứ để tính mức dự trữ tiền tối ưu trong các bước quản lý ngân quỹ, cụ thể hơn là quản lý tiền trình bày trong chuyên đề này .

Các nhà kinh tế và các nhà khoa học quản lý đã xây dựng mô hình phù hợp hơn với thực tế , tức là mô hình này có tính cả đến những khả năng tiền ra vào ngân quỹ . Mô hình này được gọi là mô hình Miller-orr, là mô hình kết hợp chặt chẽ giữa mô hình giản đơn và mô hình thực tế .

* Xác định mức tồn quỹ tối ưu trong trường hợp doanh nghiệp không dự đoán được chính xác các khoản thực thu và thực chi ngân quỹ.

Mô hình Miller-orr:

Làm thế nào để doanh nghiệp có thể quản lý được việc cân đối tiền mặt của nó nếu doanh nghiệp không thể dự đoán được mức thu chi ngân quỹ hàng ngày? mô hình Miller-orr đưa ra một cách thức quản lý tiền mặt hiêu quả trong trường hợp này :

Nhìn sơ đồ trên , mức tồn quỹ dao động lên xuống và không thể dự toán được cho đến khi đạt được giới hạn trên. Doanh nghiệp sẽ can thiệp bằng cách sử dụng số tiền vượt quá mức so với mức tồn quỹ thiết kế để đầu tư vào các chứng khoán hay đầu tư ngắn hạn khác và lúc đó , cân đối tiền trở về mức thiết kế .

Trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp , cân đối tiền lại tiếp tục dao động cho đến khi tụt xuống dưới giới hạn dưới là lúc doanh nghiệp phải có sự bổ sung tiền để đáp ứng cho những hoạt động cần thiết , chẳng hạn việc bán một lượng chứng khoán để đáp ứng nhu cầu tiền của mình .

Như vậy , mô hình này cho phép quản lý ngân quỹ ở mức độ hoàn toàn tự do . Khi mức tồn quỹ thực tế lớn hơn mức tồn quỹ thiết kế nhưng khi nó chưa đạt được giới hạn trên thì doanh nghiệp chưa cần mua chứng khoán. Ngược lại, khi mức tồn quỹ thực tế nhỏ hơn so với mức tồn quỹ theo thiết kế nhưng chưa đạt đến giới hạn dưới của doanh nghiệp cũng chưa cần phải bán chứng khoán để bổ xung ngân quỹ .

Theo mô hình Miller-orr, khoảng dao động của mức cân đối tiền phụ thuộc vào ba yếu tố được chỉ ra trong công thức sau:

Nhìn vào sơ đồ ta thấy mức ngân quỹ theo thiết kế không nằm chính giữa giới hạn trên và giới hạn giới hạn dưới .

Các doanh nghiệp thường xác định mức tồn quỹ theo thiết kế ở điểm một phần ba khoảng cách kể từ giới hạn dưới lên giới hạn trên :

Như vậy, nếu doanh nghiệp duy trì được mức cân đối tiền theo thiết kế, doanh nghiệp luôn tối thiểu hoá được tổng chi phí liên quan đến tiền trong ngân quỹ là chi phí cơ hội (lãi suất) và chi phí giao dịch .

Trên thực tế , việc sử dụng mô hình Miller-0rr rất dễ dàng , gồm các bước sau :

+ Bước 1: doanh nghiệp phải xác định cho mình mức tồn quỹ tối thiểu ( giới hạn dưới )

+ Bước 2: doanh nghiệp phải ước tính được phương sai của thu chi ngân quỹ

+ Bước 3: xác định lãi suất và chi phí giao dịch của một lần mua bán chứng khoán

+ Bước4: Tính giới hạn trên và mức tồn quỹ theo thiết kế . Và đưa ra các quyết định quản lý .

Sau khi đã dự toán được nhu cầu tiền và xác định được mức tồn quỹ tối ưu hay với khoảng biến động mức tồn quỹ (theo mô hình Miller-Orr). Từ đó , lập ra kế hoạch quản lý ngân quỹ cho tháng tới .

Lập kế hoạch quản lý Ngân Quỹ :

* Khi mức tồn quỹ thực tế lớn hơn mức tồn quỹ tối ưu hoặc đạt giới hạn trên (theo mô hình quản lý ngân quỹ của Miller-orr) :

Khi mức tồn quỹ của doanh nghiệp vượt quá mức tồn quỹ tối ưu hoặc đạt giới hạn trên ( theo mô hình Miller-orr), trong ngân quỹ của doanh nghiệp sẽ có một khoản tồn quỹ nhàn rỗi . Nhà quản lý tài chính trong doanh nghiệp sẽ làm gì với khoản tồn quỹ nhàn rỗi đó? Khi đó, nhà quản lý tài chính sẽ tìm cách gia tăng khoản tồn quỹ nhàn rỗi. Doanh nghiệp có thể sử dụng một số cách thức sau:

+ Đầu tào chứng khoán dễ bán trên thị trường chứng khoán và các giấy tờ có giá khác ( tín phiếu kho bạc , chứng chỉ tiền gửi , hợp đồng mua lại ...) nhưng việc đầu tư phải luôn tuân thủ tuyệt đối nguyên tắc an toàn . Doanh nghiệp tồn tại trên thương trường với danh nghĩa là khách hàng và nhà cung cấp chứ không phải là nhà đầu cơ trên thị trường chứng khoán . Hoạt động đầu tư vào lĩnh vực này tạo nên tính lỏng cho ngân quỹ thể hiện ở việc có thể trở thành một trong những nguồn tài trợ cho nhu cầu tiền mặt dương ở kỳ nào đó trong tương lai . Doanh nghiệp cần phải quản lý một danh mục đầu tư hợp lý sao cho lợi nhuận thu được phải bù đắp được các rủi ro và mức lợi tức mong muốn của doanh nghiệp .

+ Góp vốn liên doanh với các đơn vị khác: Số tiền dùng để góp vốn này phải là số tiền dư thừa với thời kỳ tương đối dài nhưng doanh nghiệp chưa có kế hoạch đầu tư thích hợp . Khi thực hiện hoạt động này , doanh nghiệp cần phải lựa chọn đơn vị an toàn ,có uy tín .

+ Cung cấp các khoản tín dụng thương mại cho người mua: là việc bán hàng cho khách hàng nhưng không đòi hỏi thu tiền ngay . Doanh nghiệp cần phải chú ý một số vấn đề sau :

- Khuyến khích cho các khách hàng trả sớm bằng cách cho họ hưởng một mức chiết khấu hợp lý và định giá cao hơn cho những khách hàng muốn kéo dài thời gian trả tiền.

- Thời kỳ tín dụng thương mại : là khoảng thời gian mà doanh nghiệp cho phép khách hàng được chịu tiền , thường khoảng 30 đến 90 ngày.

- Giấy tờ xác định khoản tín dụng thương mại : có thể là hoá đơn mua hàng đã được người mua ký vào hoặc là thương phiếu được dùng làm những cam kết tín dụng của người mua đối với người bán trước khi hàng hoá được chuyển đến. Những giấy tờ này là những giấy tờ có giá thuộc các khoản tương đương tiền của doanh nghiệp ,

Có thể dùng làm nguồn tài trợ cho nhu cầu tiền mặt phát sinh dương bằng cách đem chiết khấu ở ngân hàng .

Nói chung, mục tiêu của việc đầu tư các khoản tiền dư thừa là phải đạt được khả năng sinh lời tối đa trên cơ sở mức rủi ro đã được xác định trước .

* Các nguồn tài trợ cho nhu cầu tiền mặt dương của doanh nghiệp .

Khi ngân quỹ của doanh nghiệp phát sinh nhu cầu tiền mặt dương, cán bộ quản lý quỹ cần phải tìm kiếm những nguồn tài trợ tạm thời cho nhu cầu đó , đảm bảo khả năng thanh toán cho doanh nghiệp. Những nguồn tài trợ này có thể được huy động theo những cách sau :

+ Tín dụng thương mại : là tín dụng phát sinh một cách tự nhiên trong quá trình mua bán hàng hoá , dịch vụ việc doanh nghiệp nhận chính sách tín dụng thương mại của nhà cung cấp bằng cách ký vào hoá đơn mua hàng hay ký hối phiếu , phát hành lệnh phiếu ... sẽ làm cho cân đối tiền mặt của ngân quỹ bớt căng thẳng do doanh nghiệp không cần phải chi ngay các khoản tiền mua hàng . Tuy nhiên tài trợ cho ngân quỹ bằng cách này , doanh nghiệp phải rất thận trọng vì khoản tiền doanh nghiệp trì hoãn chi trả trong quý này rất có thể trở thành gánh nặng cho ngân quỹ ở các quý sau .

+ Tín dụng ngân hàng : là khoản tín dụng mà doanh nghiệp yêu cầu ngân hàng cung cấp để đáp ứng cho nhu cầu tiền mặt phát sinh trong kỳ tới . Những khoản tài trợ từ phía ngân hàng có thể theo hai phương thức sau : vay theo món và vay luân chuyển với nhiều quy mô , thời hạn và các điều kiện đi kèm như bảo đảm , số dư tối thiểu , cách hoàn trả nợ vay ... và các mức lãi suất tương ứng . Như vậy chi phí của việc vay ngân hàng không chỉ là lãi suất mà còn là chi phí cơ hội phát sinh do phải có các hình thức bảo đảm , phải có số dư tối thiểu trên tài khoản thanh toán hay tài khoản nợ vay ...

+ Bán các chứng khoán dễ bán, giấy tờ có giá: các chứng khoán sẽ được bán trên thị trường chứng khoán để trước hết là đáp ứng nhu cầu tiền mặt , thứ đến là để thực hiện lợi nhuận cho những khoản đầu tư . Các giấy tờ có giá có thể được bán trên thị trường tiền tệ như tín phiếu kho bạc ...hoặc đem đến ngân hàng để chiết khấu đối với trường hợp thương phiếu.

Nếu hoạt động này vẫn chưa đáp ứng đủ cho nhu cầu tiền mặt , doanh nghiệp sẽ phải chuyển sang huy động của các đối tượng khác . Có thể vay của cán bộ công nhân viên hoặc bán các khoản nợ

Trên đây là toàn bộ nội dung của công tác quản lý ngân quỹ mà một nhà quản lý tài chính phải thực hiện khi muốn lập kế hoạch quản lý ngân quỹ cho doanh nghiệp . Khi quản lý ngân quỹ bao giờ nhà quản lý tài chính cũng mong muốn với những chi phí nhất định doanh nghiệp được đảm bảo khả năng thanh toán taị mọi thời điểm

Nhưng không để tiền nhàn rỗi quá nhiều. Muốn biết kết quả đạt được từ quản lý ngân quỹ có tương xứng với những chi phí mà doanh nghiệp bỏ ra để thực hiện hoạt động này hay không ,nhà quản lý tài chính phải xem xét tính hiệu quả của quản lý ngânquỹ .