Khi sử dụng phương pháp CBA một vấn đề khó khăn được đặt ra là phải ước lượng bằng tiền các tác động tích cực và tiêu cực đến môi trường của dự án xem xét, bởi vì không phải tất cả các tác động đến môi trường đều có thể xác định được giá trị bằng tiền.

Tuy vậy, có một số kỹ thuật sử dụng giá thị trường và không sử dụng giá thị trường để đánh giá tác động môi trường được áp dụng. Cần chú ý rằng việc lựa chọn phương pháp thích hợp do nhiều yếu tố chi phối, mức độ sẵn có của số liệu, khả năng tài chính và quỹ thời gian.

Đánh giá với giá thị trường.

Trong việc sử dụng giá thị trường thông thường người ta đề cập tới hai loại thị trường là thị trường cạnh tranh và thị trường không cạnh tranh.

Thứ nhất, đối với thị trường cạnh tranh, ta có thể sử dụng trực tiếp giá cả trên thị trường để đánh giá lợi ích và chi phí

Thị trường cạnh tranh về cơ bản được xác định trên cơ sở cấu trúc của nó. Một thị trường cạnh tranh có đặc điểm là các thành viên trong thị trường có ảnh hưởng nhỏ đến thị trường, xuất và nhập khẩu dễ huy động, cơ hội phản ứng không bị hạn chế, hàng hoá đồng nhất và mọi người có sự hiểu biết đầy đủ về thị trường. Tuy nhiên một thị trường vẫn có thể hoạt động cạnh tranh tương đối ngay cả khi cấu trúc của nó không đáp ứng được các đặc điểm trên. Trong trường hợp này, chúng ta cần phải có sự đánh giá về thị trường hoạt động có cạnh tranh hay không cạnh tranh, từ đó chúng ta sẽ biết được giá thị trường có sử dụng được không hay phải thay bằng giá ẩn.

Đối với thị trường cạnh tranh, việc sử dụng giá cả thị trường thường căn cư vào hai tiêu chí cơ bản sau đây:

- Đánh giá sự thay đổi cận biên về lượng.

Vì là thị trường cạnh tranh nên một sự thay đổi nhỏ về lượng không làm ảnh hưởng lớn về giá, do vậy việc xác định lợi ích hay chi phí chúng ta vẫn sử dụng giá hiện hành để tính toán. Giá đó là giá thị trường.

- Đánh giá sự thay đổi không cận biên về lượng

Trong trường hợp có sự thay đổi về giá và lượng không phải là cận biên (Sự thay đổi đáng kể), việc xác định chi phí và lợi ích không thể được định giá bằng công thức đơn giản là giá cả nhân với thay đổi về lượng. Tuy nhiên chúng ta vẫn có thể đánh giá được trên cơ sở các đường cung và đường cầu, mặc dù chúng ta cần có một cách tính chi tiết hơn cho trường hợp này.

Thứ hai, đối với thị trường không cạnh tranh là thị trường có những đặc điểm ngược với thị trường cạnh tranh, chúng ta không thể sử dụng giá cả thị trường, thông thường người ta sử dụng giá ẩn.

Giá ẩn của một hàng hoá hay dịch vụ là giá sẵn lòng trả thực sự của xã hội cho hàng hoá hay dịch vụ đó. Giá ẩn của một lượng hàng hoá nào đó là chi phí cơ hội thực của xã hội cho việc sản xuất ra lượng hàng hoá đó

Đối với thị trường không cạnh tranh, việc sử dụng giá ẩn thường căn cứ vào ba điều chỉnh cơ bản sau đây:

- Điều chỉnh can thiệp của chính phủ (thuế, thuế quan và trợ giá).

Khi chính phủ can thiệp thông qua công cụ thuế, thuế quan và trợ cấp sẽ làm cho thị trường không đạt tới cân bằng thực. Trong trường hợp này, giá cả và số lượng sẽ di chuyển chệch khỏi các mức cân bằng và giá cả thị trường là thước đo bị biến dạng của lợi ích và chi phí, chính vì vậy chúng ta phải xác định giá ẩn.

- Điều chỉnh đối với trường hợp sử dụng nguồn lực khan hiếm hay dư thừa.

Tuy theo từng loại nguồn lực, chẳng hạn như đất đai, lao động hay vốn mà do tính chất khan hiếm hay dư thừa kgác nhau, giá cả không phản ánh đúng giá thị trường cạnh tranh để chúng ta có cách điều chỉnh phù hợp với mức giá ẩn. Ví dụ đối với giá ẩn lao động người ta xác định trên cơ sở chi phí cơ hội như là chi phí xã hội thực của lao động. Sử dụng khái niệm chi phí cơ hội về giá trị của lao động thất nghiệp là giá trị của sự nghỉ ngơi ta có giá ẩn như sau

Giá ẩn (Trung bình cho = (Tỷ lệ đã có việc làm x tiền công thị trường)

một công nhân) + (tỷ lệ thất nghiệp x giá trị của nghỉ ngơi)

- Điều chỉnh đối với trường hợp sở hữu nước ngoài

Thông thường trong phân tích chi phí – lợi ích người ta quy ước tất cả chi phí và lợi ích xảy ra bên trong biên giới quốc gia nhưng lại không tính tới những gì xảy ra bên ngoài biên giới quốc gia, do vậy các kết quả quốc tế thường bị bỏ qua. Chính vì vậy cần có những điều chỉnh đối với trường hợp sở hữu nước ngoài.

Chẳng hạn một công ty thuộc sở hữu nước ngoài, thặng dư sản xuất sẽ chuyển ra nước ngoài nhưng thuế và thuế tài nguyên phải trả cho nước sở tại. Chính vì vậy trong trường hợp này cần có sự phân biệt rạch ròi về chi phí – lợi ích liên quan đến sở hữu để có sự điều chỉnh phù hợp. Chúng ta muốn xác định doanh thu ròng của công ty này, căn cứ trên cơ sở công thức sau:

Doanh thu ròng = Doanh thu gộp – Lương – Chi phí hoạt động – thuế tài nguyên

Giá thế giới như là giá ẩn: thị trường thế giới của một loại hàng hoá hay nhập khẩu thường lớn hơn và cạnh tranh mạnh hơn thị trường nội địa. Do đó thị trường thế giới là thị trường thích hợp để từ đó suy ra giá mờ của những loại hàng hoá hay nhập khẩu được trao đổi giữa các nước. Giá trị của một hàng hoá xuất khẩu hay nhập khẩu có thể được suy ra từ giá thế giới.

Đánh giá trong điều kiện không có giá thị trường.

Trong thực tế chúng ta thường gặp phải các trường hợp là phần lớn các dự án tạo ra các lợi ích hay chi phí không được đem trao đổi trên thị trường. Những kết quả này không có giá cả thị trường, chính vì vậy chúng ta gọi chúng là các lợi ích và chi phí không có giá (hay không được định giá). Ví dụ dự án xây dựng một hồ chứa nước công cộng có thể cung cấp thêm cơ hội giải trí hoặc phòng chống lũ lụt. Những cơ hội này thường đến với người hưởng thụ mà không hề thu một mức phí nào, bởi lẽ chúng không được định giá và thực tế việc phòng chống lũ lụt không được mua hay bán trên thị trường. Tiếng ồn, ô nhiễm không khí, và nạn tắc nghẽn giao thông gây ra những thiệt hại cho mọi người và cho xã hội rõ ràng chẳng bao giờ được đem ra trao đổi mua bán trên thị trường.

Chính vì những lợi ích và chi phí không được định giá trên thị trường cho nên cần phải được đưa vào phân tích vì thực tế chúng làm thay đổi lợi ích xã hội ròng.

Việc định giá và đưa vào tính toán thường dựa vào mô hình lợi ích ròng xã hội.

Lợi ích xã hội ròng = Giá sẵn lòng chi trả - Chi phí cơ hội

Như vậy, vấn đề đặt ra là chúng ta phải sử dụng các phương pháp kỹ thuật khác nhau để xác định giá sẵn lòng chi trả, chi phí cơ hội làm cơ sở cho việc xác định lợi ích xã hội ròng.

Những phương pháp ước lượng giá trị trong điều kiện không có giá cả trên thị trường được dùng khá phổ biến trong kinh tế môi trường như:

- Phương pháp chi phí du lịch.

- Phương pháp định giá hưởng thụ

- Phương pháp đánh giá ngẫu nhiên

- Phương pháp chi tiêu cho bảo vệ

- Phương pháp thay đổi chi phí

- Phương pháp thay đổi sản lượng

- Phương pháp chi phí thay thế

Tất cả các phương pháp này về mặt kỹ thuật, mỗi phương pháp có một cách tiến hành khác nhau tuỳ thuộc vào yêu cầu và đặc điểm của tác đông tới môi trường của mỗi loại dự án hay loại hình hoạt động. Mỗi phương pháp có những thế mạnh và hạn chế nhất định

Minh hoạ 3.1: GIÁ TRỊ HIỆN TẠI CỦA DÂU TẰM VÀ CÀ PHÊ BỊ MẤT DO XÓI MÒN ĐẤT Ở HUYỆN BẢO LỘC, TỈNH LÂM ĐỒNG.

Để đo lường bằng tiền mức sản lượng giảm đi do xói mòn đất, trị số này được nhân với giá thị trường của sản phẩm. Với các giá thị trường của cà phê và lá dâu được cung cấp từ phòng Nông - Lâm - Thuỷ lợi Bảo lộc (1998), có thể ước tính được chi phí số sản lượng bị mất do xói mòn đất. Ví dụ, giá cà phê năm 1991 là 13.000 đồng/kg, thì chi phí trực tiếp của xói mòn đất trên một hecta trong năm đó là 286.000 đồng (13.000 đồng/kg x 22kg). Như vậy, giá trị tổng của phần chi phí xói mòn đất hàng năm đối với từng loại cây trồng được tính toán bằng cách lấy giá thị trường của sản phẩm đó trong năm nhân với phần sản lượng bị mất đi do xói mòn. Để có thể thấy được giá trị thực tế của phần thu nhập bị mất đi trong một khoảng thời gian dài, người ta áp dụng cách quy chúng về giá trị hiện tại (năm 2000), như được trình bày trong bảng 1 và bảng 2 sau đây:

Bảng 1. Giá trị hiện tại của sản lượng dâu bị mất đi do xói mòn đất

| Năm | Đất bị mất do xói mòn(kg/ha) | Sản lượng mất đi(kg/ha | Giá thị trường.(đồng/kg) | Giá trị hiện tại(Đồng/kg) | Giá trị hiện tại(Đồng/kg) | Giá trị hiện tại(Đồng/kg) |

| r = 10% | r = 10% | r = 5% | ||||

| 1995 | 140 | -26 | 900 | -37.686 | -47.066 | -29.865 |

| 1996 | 210 | -41 | 1.200 | -72.034 | -86.051 | -59.803 |

| 1997 | 360 | -74 | 1.400 | -137.892 | -157.563 | -119.930 |

| 1998 | 470 | -98 | 1.500 | -177.870 | -194.408 | -162.068 |

| 1999 | 610 | -128 | 1.500 | -211.200 | -220.800 | -201.600 |

| 2000 | 740 | -156 | 2.000 | -312.000 | -312.000 | -312.000 |

| 2001 | 870 | -184 | 2.000 | -334.545 | -320.000 | -350.476 |

| 2002 | 1.000 | -212 | 2.000 | -350.413 | -320.605 | -384.580 |

| Giá trị hiện tại ròng, r = 10% (đồng/ha) | -1.633.640 | |||||

| Giá trị hiện tại ròng, r = 15% (đồng/ha) | -1.658.492 | |||||

| Giá trị hiện tại ròng, r = 5% (đồng/ha) | -1.620.322 |

Bảng 2. Giá trị hiện tại của sản lượng cà phê bị mất đi do xói mòn đất

| Năm | Tích luỹ đất xói mòn(kg/ha) | Sản lượng mất đi(kg/ha | Giá thị trường.(đồng/kg) | Giá trị hiện tại(Đồng/kg) | Giá trị hiện tại(Đồng/kg) | Giá trị hiện tại(Đồng/kg) |

| r = 10% | r = 10% | r = 5% | ||||

| 1995 | 60 | -3 | 18.000 | -86.968 | -108.613 | -68.919 |

| 1996 | 90 | -6 | 22.000 | -193.261 | -230.869 | -160.447 |

| 1997 | 150 | -12 | 22.000 | -351.384 | -401.511 | -305.613 |

| 1998 | 190 | -16 | 18.000 | -348.480 | -380.880 | -317.520 |

| 1999 | 250 | -22 | 13.000 | -314.600 | -328.900 | -300.300 |

| 2000 | 300 | -27 | 8.000 | -216.000 | -216.000 | -216.000 |

| 2001 | 350 | -32 | 10.000 | -290.909 | -278.261 | -304.762 |

| 2002 | 400 | -37 | 10.000 | -305.785 | -279.773 | -335.601 |

| Giá trị hiện tại ròng, r = 10% (đồng/ha) | -2.107.387 | |||||

| Giá trị hiện tại ròng, r = 15% (đồng/ha) | -2.224.807 | |||||

| Giá trị hiện tại ròng, r = 5% (đồng/ha) | -2.000.162 |

Từ kết qủa tính toán các bảng trên cho thấy, giá trị hiện tại của phần sản lượng lá dâu bị mất đi vào khoảng 1,6 triệu đồng/ha và của cà phê là 2,1 trđ /ha.

Nguồn: Báo cáo kỹ thuật số 5, tài liệu tham khảo: “Phân tích chi phí - lợi ích về các vấn đề môi trường trong kế hoạch hóa phát triển, nghiên cứu tình huống xói mòn đất ở Bảo lộc, Lâm Đồng”. MPI, UNDP, SDC. Những vấn đề môi trường trong lập kế hoạch đầu tư. Tháng 7 năm 2001.

CÁC BÀI TẬP MẪU

Bài tập tính NPV

Một dự án khai thác khoáng sản dự định tiến hành trong một thời gian nào đó mà số liệu về chi phí - lợi ích trong 7 năm đầu được cho bằng bảng sau:

| Lợi ích hoặc chi phí | Năm 0 | Năm 1 | Năm 2 | Năm 3 | Năm 4 | Năm 5 | Năm 6 | Năm 7 |

| Chi phí xây dựng và khai thác | 1700 | 500 | 600 | 700 | 800 | 900 | 100 | 1100 |

| Chi phí môi trường | 200 | 350 | 300 | 400 | 400 | 500 | 500 | 300 |

| Lợi ích do bán sản phẩm | 0 | 100 | 1200 | 1300 | 1400 | 1500 | 1600 | 1600 |

Coi rằng hoạt động kinh doanh trong thị trường ổn định, tỷ lệ chiết khấu thị trường là 08%. Tính NPV sau thời gian trên xét 2 trường hợp (và đưa ra nhận xét).

- Không tính đến chi phí môi trường

- Có tính đến chi phí môi trường

Bài giải:

| Năm thứ | Khi không tính đến EC | Khi có tính đến EC | ||||

| Bt/(1+r)t | Ct/(1+r)t | PV1 | Bt/(1+r)t | Ct/(1+r)t | PV2 | |

| 01234567 | 01018,521028,801031,981029,041020,871008,27933,58 | 1700462,76514,40555,68588,02612,52630,17641,83 | -1700555,56514,40476,30441,02408,35378,10291,75 | 01018,521028,801031,981029,041020,871008,27933,58 | 1900787,03771,60873,21882,03952,81945,25816,88 | -1900231,49257,20158,77147,2168,0663,02116,70 |

| Sau 7 năm | NPV1=1365,48 | NPV2=-857,55 |

Kết quả trên cho thấy khi tính đầy đủ mọi chi phí thì hoạt động khai khoáng này không hiệu quả sau 7 năm hoạt động. Trong thực tế khoáng sản là đầu vào của mọi quá trình sản xuất. Vì vậy, với các doanh nghiệp hoạt động trong lĩnh vực khai thác tài nguyên họ thường được trợ giúp của chính phủ như giảm thuế tài nguyên, không buộc phải tính đến một số chi phí môi trường, được bán sản phẩm khai thác với giá cao, ...

Tính hệ số hoàn vốn nội bộ IRR

Hệ số hoàn vốn nội bộ IRR là chỉ tiêu được dùng khá phổ biến, đó là mức lãi suất mà nếu dùng nó làm tỷ lệ chiết khấu để chuyển các khoản chi phí - lợi ích của đầu tư về giá trị hiện tại thì tổng thu sẽ bằng với tổng chi tức là

IRR tìm được cần phải lớn hơn tỷ lệ lãi suất vay. tỷ lệ lãi suất vay có thể là tỷ lệ lãi suất tiền vay giới hạn (lãi suất trần) hoặc là lãi suất vay vốn thực tế, cũng có thể là mức chi phí cơ hội. Vì thế IRR của dự án là tỷ lệ lãi suất phải đủ trả cho các khoản vay trong thời gian hoạt động của dự án để dự án không bị lỗ.

Có nhiều cách tính IRR, có thể nêu 3 phương pháp sau:

- Dùng bảng tính sẵn các hệ số chiết khấu theo các tỷ lệ chiết khấu r để thử dần vào công thức trên. Trị số nào của r làm cho công thức trên thoả mãn thì đó là IRR cần tìm.

- Dùng phương pháp đồ thị: lập hệ toạ độ 2 chiều mà trục hoành biểu diễn các giá trị của tỷ lệ chiết khấu, trục tung biểu diễn các giá trị NPV hiện tại. Các cặp toạ độ (r, NPV) cho ta đường cong mà giao điểm của nó với trục hoành là giá trị IRR cần tìm.

- Dùng phương pháp nội suy ta có thể suy ra công thức tính IRR và coi như là công thức sử dụng trực tiếp.

Trong đó giá trị r1 được xác định sao cho giá trị tương ứng NPV1>0 và lân cận điểm 0

Giá trị r2 được xác định sao cho NPV2<0 và lân cận điểm 0

Như vậy r2>IRR>r1

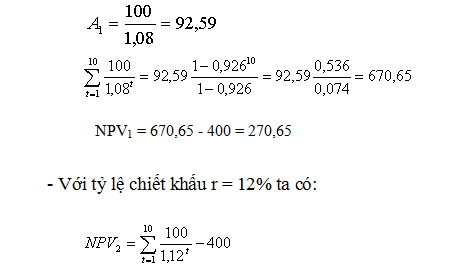

Ví dụ: Một dự án đầu tư cải tạo môi trường có số vốn 500 triệu đồng. Các lợi ích thu được kể cả lợi ích môi trường từ dự án là 100 triệu đồng mỗi năm. Người ta dự kiến sau 10 năm hoạt động thì phải đầu tư mới và lúc đó tài sản thanh lý dự tính theo giá hiện tại khoảng 100 triệu đồng. Tìm IRR của dự án. Nếu lãi suất ngân hàng là 10% thì có nên đầu tư không. Coi rằng thị trường là ổn định và tỷ lệ chiết khấu giao đông trong khoảng từ 8% đến 12%.

Bài giải:

Theo đề bài ta đặt r1 = 8% và r2 = 12%. Ta cần tính NPV ứng với từng tỷ lệ r theo:

Dùng cách tính tổng các số hạng đầu dãy số nhân ta có:

với:

Tương tự như cách tính trên có:

So với lãi suất vay ngân hàng là 10% thì dự án này rất có hiệu quả vì IRR gấp đôi giá trị lãi suất vay, hứa hẹn thu hút nhiều nhà đầu tư.

Biểu thị kết quả tính toán bằng đồ thị

Biểu thị trực quan kết quả phân tích chi phí - lợi ích của dự án người ta dùng đồ thị để biểu diễn: Trên một hệ toạ độ vuông góc trục hoành biểu diễn các khoảng thời gian đều nhau (tháng, quý hoặc năm) còn phần dương của trục tung biểu diễn các giá trị lợi ích thu được, phần âm của trục tung biểu diễn các giá trị chi phí phải thực hiện. Các giá trị này đều đưa về giá trị hiện tại.

- Nối các điểm biểu diễn lợi ích ở các thời điểm khác nhau ta có đồ thị của Bt

- Nối các điểm biểu diễn chi phí ở các thời điểm tương ứng ta có đồ thị của Ct

- Quỹ tích tất cả các điểm biểu thị Bt - Ct tại từng thời điểm là lợi ích thực NBt của dự án .

TÓM TẮT CHƯƠNG III

Đánh giá tác động môi trường là một nội dung cơ bản trong khoa học môi trường. Khoa học này đòi hỏi những kỹ thuật đánh giá rất tỷ mỷ và chuẩn xác, trên cơ sở của những kết quả đánh giá đó để lượng hoá kinh tế hoặc hoạch định chính sách. Với yêu cầu nội dung trang bị kiến thức cho sinh viên kinh tế và quản trị kinh doanh ở trình độ độ kiến thức cơ sở, trong nội dung của chương chỉ dừng lại ở mức độ khái quát về khái niệm ĐTM, đối tượng, các phương pháp và nội dung của ĐTM.

Nội dung chính của chương tập trung chủ yếu vào phân tích chi phí - Lợi ích là một phương pháp cơ bản để phân tích kinh tế tác động tới môi trường, trong nội dung này phân tích và làm sáng tỏ khái niệm CBA mở rộng hay còn gọi là phân tích kinh tế, quan diểm sử dụng là quan điểm xã hội ; khi tiến hành CBA cần tiến hành trình tự theo năm bước; người học cũng sẽ được nắm bắt tốt hơn về chiết khấu và biến thời gian. Tổng hợp toàn bộ kết quả của CBA để có sự đánh giá, lựa chọn các chưong trình, dự án hay phương án chính là các chỉ tiêu sử dụng khi tiến hành đánh giá một dự án, trong đó tập trung vào phân tích ba chỉ tiêu cơ bản là giá trị hiện tại ròng (NPV); tỷ suất lợi ích - chi phí (B/C) và hệ số hoàn vốn nội bộ (IRR).

Để tiến hành phân tích chi phí lợi ích tác động tới môi trường, về mặt kinh tế thì kỹ thuật sử dụng giá thị trường và không sử dụng giá thị trường là những vấn đề cốt lõi, giá thị trường được xem xét và cân nhắc trên các khía cạnh như giá thị trường cạnh tranh và thị trường không cạnh tranh. Trong điều kiện không có giá thị trường nguyên lý tiếp cận là lợi ích ròng xã hội trên cơ sở giá sẵn lòng chi trả và chi phí cơ hội, bảy phương pháp kỹ thuật sử dụng định giá cũng đã được giới thiệu.

Nhằm mục đích rèn luyện kỹ năng trong phân tích CBA và sử dụng các chỉ tiêu cho tính toán, trong nội dung của chương đã đưa ra ba dạng bài tập mẫu và cách giái về phương pháp tính NPV, tính hệ số hoàn vốn nội bộ IRR và phương pháp thể hiện kết quả bằng đồ thị.

Hiện nay những phân tích kinh tế tác động tới môi trường sử dụng phương pháp CBA chưa nhiều, tuy nhiên cũng đã có những nghiên cứu thí điểm đáng lưu ý, nhằm mục đích làm sáng tỏ tính thực tiễn cho nội dung này, trong hộp minh hoạ giới thiệu trường hợp nghiên cứu của dự án VIE/ 97/ 007 do bộ kế hoạch và đầu tư (MPI) chủ trì về xói mòn đất và thiệt hại tới cà phê và dâu tằm ở huyện Bảo lộc, tỉnh Lâm Đồng.

Câu hỏi ôn tập

1. Đánh giá tác động môi trường (ĐTM) là gì? Vì sao phải tiến hành đánh giá tác động môi trường?

2.Báo cáo đánh giá tác động môi trường là gì? Hãy nêu các nội dung của báo cáo đánh giá tác động môi trường?

3.Những đối tượng nào của hoạt động phát triển cần phải ĐTM. Quy định của Việt nam như thế nào?

4.Thế nào là phân tích chi phí - lợi ích mở rộng (CBA)? Phân tích chi phí lợi ích mở rộng là phân tích kinh tế hay phân tích tài chính? Giả thích vì sao? Lấy ví dụ minh hoạ.

5. Trình bày các bước tiến hành CBA? Giả thích nội dung thực hiện từng bước.

6. Trình bày các chỉ tiêu thường sử dụng trong CBA: công thức xác định, ý nghĩa và mối quan hệ giữa các chỉ tiêu trong việc lựa chọn dự án?

7.Hãy nêu và phân tích các kỹ thuật sử dụng giá trị thị trường và không sử dụng giá thị trường để phân tích chi phí – lợi ích tác đông tới môi trường?

BÀI TẬP.

1. Một dự án khai thác khoáng sản dự định tiến hành trong vòng 5 năm. Những số liệu về lợi ích và chi phí được cho trong bảng dưới đây (đơn vị tính: Triệu đồng).

| Lợi ích hay chi phí | Năm 0 | Năm 1 | Năm 2 | Năm 3 | Năm 4 | Năm 5 |

| 1. Chi phí xây dựng và khai thác | 1700 | 500 | 600 | 700 | 800 | 900 |

| 2. Chi phí môi trường ngoại ứng | 200 | 100 | 100 | 100 | 100 | 100 |

| 3. Lợi ích do bán khoáng sản | 0 | 1100 | 1200 | 1300 | 1400 | 1500 |

Cho tỷ lệ chiết khấu là 12%

- Viết công thức tính NPV cho đánh giá dự án?

- Dựa vào việc tính chỉ tiêu NPV, hãy giải thích: chủ dự án có thực hiện dự án này không?

- Các nhà quản lý có mong muốn thực hiện dự án này không?

- Nếu cần cho phép thực hiện dự án, cơ quan quảnlý phải có chính sách như thế nào đối với người khai thác khoáng sản?

- Thể hiện các kết quả tính toán trên đồ thị.

2. Một dự án sản xuất chế phẩm vi sinh từ rác thải dự tính thực hiện trong vòng 5 năm. Những số liệu về lợi ích và chi phí được cho trong bảng dưới đây (đơn vị tính: triệu đồng)

| Lợi ích hay chi phí | Năm 0 | Năm 1 | Năm 2 | Năm 3 | Năm 4 | Năm 5 |

| 1. Chi phí xây dựng và sản xuất | 1500 | 400 | 450 | 500 | 550 | 600 |

| 2. Lợi ích do bán sản phẩm | 0 | 600 | 650 | 700 | 750 | 800 |

| 3. Lợi ích môi trường | 0 | 200 | 200 | 200 | 200 | 200 |

Dựa vào việc tính toán chỉ tiêu NPV, hãy giải thích:

a. Dự án có hiệu quả hay không nếu bỏ qua việc chiết khấu các giá trị lợi ích và chi phí (tỷ lệ chiết khấu bằng 0).

b. Hiệu quả của dự án thay đổi như thế nào nếu sử dụng một tỷ lệ chiết khấu là 12% cho các giá trị lợi ích và chi phí?

c. Thể hiện các kết quả tính toán trên bằng đồ thị biến trình từ năm 0 đến hết năm thứ 5

3. Một dự án nuôi tôm ở vùng ven biển có những số liệu cơ bản như sau:

Đơn vị tính: triệu đồng

| Thời gian (năm)Lợi ích/chi phí | 0 | 1 | 2 | 3 | 4 | 5 |

| Doanh thu từ sản phẩm | 0 | 290 | 280 | 270 | 260 | 250 |

| Chi phí đầu tư và sản xuất | 450 | 120 | 130 | 140 | 150 | 160 |

| Chi phí môi trường (người nuôi tôm không phải trả) | 0 | 10 | 20 | 30 | 40 | 50 |

Người nuôi tôm được vay tiền từ ngân hàng với lãi suất 8%/năm; Các nhà kinh tế lại tính rằng chi phí cơ hội của tiền trong giai đoạn này là 10%

a. Người nuôi tôm sẽ tính NPV cho dự án này như thế nào? Có nên thực hiện dự án này không?

b. Các nhà quản lý kinh tế và môi trường sẽ đánh giá như thế nào về hiệu quả của dự án?

c. Nếu để dự án này thực hiện, các nhà quản lý nên có chính sách như thế nào đối với người nuôi tôm?